Wohnatlas: Wo sich Kaufen gegenüber Mieten 2021 noch lohnte

(11.7.2022) Die Wohnkosten in Deutschland steigen seit Jahren – für Mieter ebenso wie für Käufer. Für den Postbank Wohnatlas hat das Hamburgische WeltWirtschaftsInstitut (HWWI) durchgerechnet, wie hoch die Einkommensanteile sind, die in einzelnen Regionen durchschnittlich für die Nettokaltmiete beziehungsweise die Kreditzahlung aufzubringen sind. Regionale Unterschiede bei Miet- und Immobilienpreisen flossen mit ein. Der jeweilige Einkommensanteil wurde auf Basis der durchschnittlichen regional verfügbaren Haushaltseinkommen für eine 70-m²-Wohnung berechnet. Zugrunde legte das HWWI für die Finanzierung einer Immobilie ...

- einen Zinssatz von 1,6%,

- eine Anfangstilgung von 3%,

- Notargebühren von 2%,

- 20% Eigenkapital und

- keine Nebenkosten wie Grunderwerbsteuer oder Umbauten.

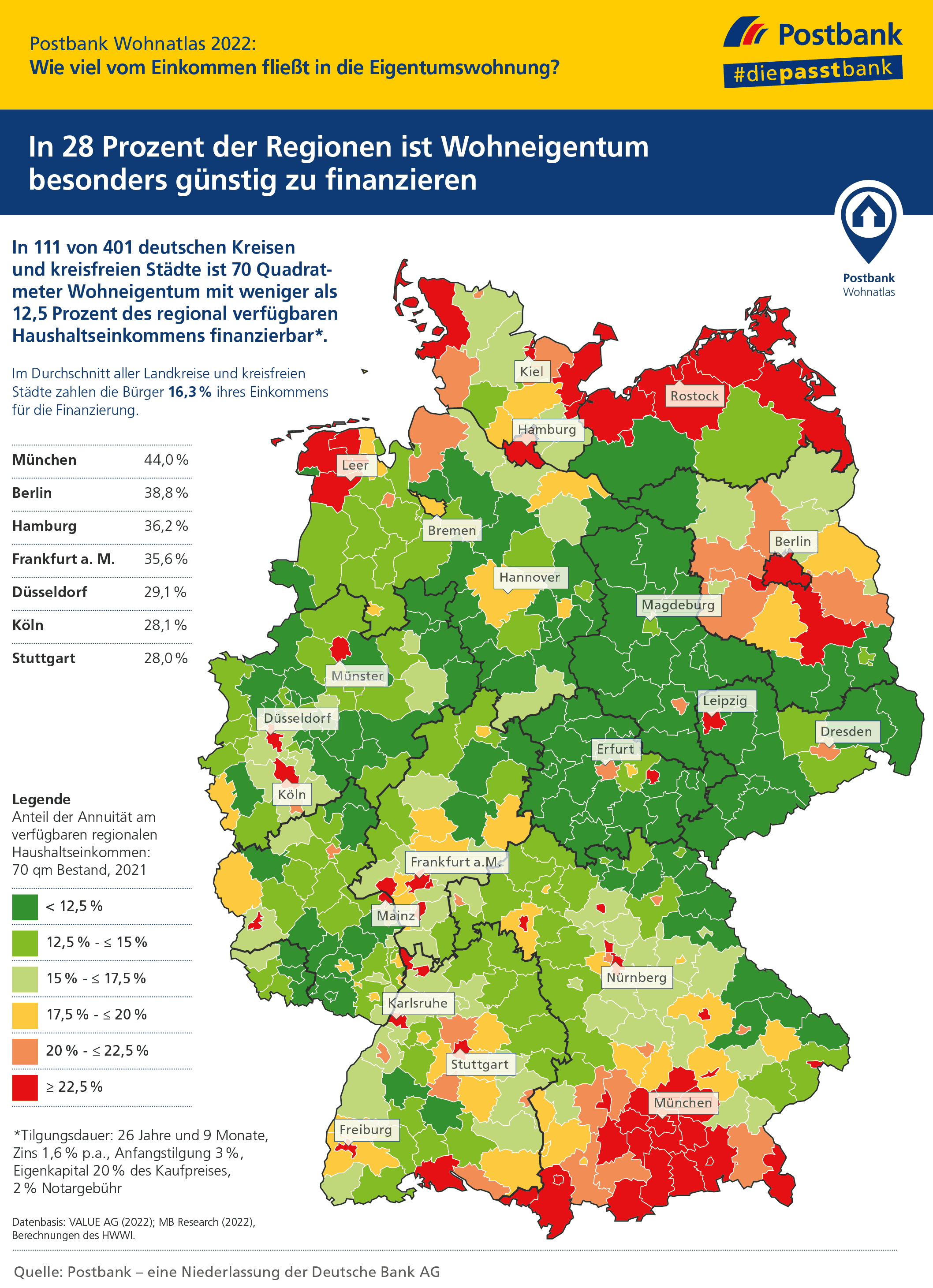

Nach einer Faustformel sollte Wohnen nicht mehr als 30% des verfügbaren Haushaltseinkommens kosten. Da dies auch die gestiegenen Wohnnebenkosten einschließt, sollen sich Mieter und Käufer bei Nettokaltmiete und Annuitäten eher an der 25%-Linie orientieren. Danach wäre 2021 in 367 von 401 Landkreisen und kreisfreien Städten der Kauf einer 70-m²-Wohnung für einen Durchschnittshaushalt finanzierbar gewesen - ergibt der Wohnatlas. Ein Jahr zuvor waren es noch 378 Kreise und Städte.

Jeder fünfte deutsche Haushalt lebt in einer der 111 Regionen, in denen weniger als 12,5% des verfügbaren Haushaltseinkommens ausreichen, um die laufende Kreditzahlung für eine 70-m²-Eigentumswohnung zu finanzieren. Jeder vierte Haushalt lebt in einer der 60 Regionen, in denen durchschnittlich mindestens 22,5% des regional verfügbaren Einkommens für die Finanzierung der Eigentumswohnung aufgewendet werden müssen.

Demgegenüber müssen Immobilieneigentümer in zwölf Regionen mehr als 30% des durchschnittlichen regionalen Haushaltseinkommens für die laufenden Kreditzahlungen ausgeben. Darunter fallen die Großstädte München, Berlin, Hamburg, Frankfurt, Potsdam, Freiburg und Heidelberg. Spitzenreiter ist mit 46,3% allerdings der Landkreis Nordfriesland, zu dem auch die Nordseeinseln Föhr, Amrum und Sylt gehören. Auch die bayerischen Landkreise Miesbach und Garmisch-Patenkirchen, der niedersächsische Landkreis Aurich mit den Inseln Baltrum, Juist und Norderney sowie der Landkreis Vorpommern-Rügen überschreiten die 30%-Marke.

Bei den Nettokaltmieten bleibt die anteilige durchschnittliche Einkommensbelastung mit Ausnahme der bayerischen Landeshauptstadt München (26,8%) unterhalb der 25%-Schwelle. Allerdings kommen sie dieser in Freiburg, Heidelberg und Frankfurt mit mindestens 24% schon relativ nah. In Berlin hat sich der Einkommensanteil für die Nettokaltmiete einer 70-m²-Wohnung gegenüber dem Vorjahr um 0,3 Prozentpunkte auf 23,4% erhöht.

Einkommensbelastungen für Immobilienkäufer steigen

Die HWWI-Modellrechnung zeigt, dass der Einkommensanteil für Mietausgaben im Vergleich zum Vorjahr im Durchschnitt über alle Landkreise und kreisfreien Städte stagniert. Da die Nettokaltmieten im Schnitt nicht stärker als die Einkommen anstiegen, mussten die Bürger wie im Vorjahr 14,2% des regional verfügbaren Haushaltseinkommens für die Nettokaltmiete ausgeben.

Anders hingegen sieht es bei den Finanzierungen von Eigentumswohnungen aus. Da die Kaufpreise im Durchschnitt stärker als die Einkommen zulegten, mussten Eigentümer 2021 mit 16,3% für eine 70-m²-Wohnung einen höheren Anteil ihres Einkommens als noch im Vorjahr (14,7%) einplanen. In Großstädten und den Big 7 nebst Umland lag das Plus mit durchschnittlichen 1,8 Prozentpunkten noch darüber.

„Auch im dritten Jahr der Pandemie ist Wohneigentum weiter hoch gefragt. Die Kaufpreise stiegen im vergangenen Jahr wieder deutlich stärker als die Mietpreise“, sagt Eva Grunwald, Leiterin Immobiliengeschäft Postbank. Ein Ende des generellen Immobilienbooms sei noch nicht in Sicht, die Anzeichen dafür mehrten sich jedoch in einigen Regionen. Frau Grunwald konstatiert: „Wer sich zum Kauf entschließt, muss in der Regel höhere monatliche Einkommensbelastungen hinnehmen als in der Vergangenheit. Dazu können Inflation, höhere Energiekosten oder Pandemie-Folgen zusätzliche Ausgaben verursachen oder es kann sich die Einnahmesituation ändern. Interessent*innen sollten genau prüfen, ob sie die Finanzierung langfristig auch dann noch stemmen können, wenn sich ihre finanzielle Situation ändern sollte.“

Große Einkommensanteile für Wohneigentum in Big 7 notwendig

Die auseinanderlaufenden Preisentwicklungen bei den Nettokaltmieten und den Immobilienpreisen fallen in den Ballungsräumen besonders ins Auge: In den Big 7 geht die Schere zwischen den Einkommensbelastungen durch Mieten oder Kaufen immer weiter auf. Während der Anteil des Einkommens für die Nettokaltmiete in den größten sieben deutschen Städten 2021 im Durchschnitt um 0,2 Prozentpunkte auf 22,7% sank, stieg die Belastung durch die Finanzierung von Wohneigentum nochmals deutlich an. 34,3% ihres verfügbaren Einkommens mussten Durchschnittskäufer in den Big 7 für die monatliche Ratenzahlung einer Eigentumswohnung im vergangenen Jahr im Schnitt einplanen. Im Vorjahr lag der Anteil noch bei 31,6%.

In die Finanzierung von 70 Quadratmetern Wohneigentum aus dem Bestand flossen laut Modellrechnung in München 2021 im Schnitt 44% des durchschnittlichen örtlichen Haushaltseinkommens - obwohl die Münchener über die höchsten regionalen Haushaltseinkommen unter den Big Seven verfügen. Berlin folgt mit 38,8% vor Hamburg und Frankfurt mit 36,3% und 35,6%. Den fünften Platz belegt Düsseldorf. Die Stadt am Rhein hatte im Vorjahr noch die letzte Position unter den Big 7 eingenommen. Diese besetzt jetzt Stuttgart mit 28%. Damit verbleiben einem durchschnittlichen Käufer in der baden-württembergischen Landeshauptstadt 16% mehr an Haushaltseinkommen als einem Immobilienbesitzer in der bayerischen Landeshauptstadt München nach Kauf einer 70-m²-Wohnung.

|

||||||||||||||||||||||||||||||||||||||||||||||

| ¹) | Geschätztes verfügbares Einkommen der kreisfreien Stadt geteilt durch die Anzahl der Haushalte der kreisfreien Stadt | |||||||||||||||||||||||||||||||||||||||||||||

| ²) | Kauf einer 70-m²-Wohnung, Finanzierung: Tilgungsdauer 26 Jahre, Zins 1,6% p.a., Anfangstilgung 3%, Eigenkapital 20% des Kaufpreises, 2% Notargebühren, Grunderwerbsteuer und Umbauten nicht einbezogen | |||||||||||||||||||||||||||||||||||||||||||||

| ³) | Anteil durchschnittliche Nettokaltmiete für eine 70-m²-Wohnung | |||||||||||||||||||||||||||||||||||||||||||||

| Quellen: MB Research, VALUE AG (empirica-systeme Marktdatenbank), Statistisches Bundesamt, Berechnungen HWWI | ||||||||||||||||||||||||||||||||||||||||||||||

Besonders groß fielen die Unterschiede zwischen Kauf- und Mietbelastung in München aus. Mieter mussten in der bayerischen Hauptstadt durchschnittlich rund 27% ihres Einkommens für die Nettokaltmiete aufbringen. Für Käufer stieg der Anteil auf 44% - also 17 Prozentpunkte mehr. In Berlin und Hamburg betrugen die Abstände 15,4 und 14,8 Prozentpunkte. In Frankfurt und Düsseldorf waren es 11,6 bzw. 10,2 Prozentpunkte. In Köln und Stuttgart hingegen war der Aufschlag für einen Kauf deutlich geringer. Hier reicht der regelmäßige Einsatz von zusätzlichen 6,2% beziehungsweise 5,2% des Haushaltseinkommens gegenüber einer Mietzahlung aus, um Wohneigentum erwerben zu können - siehe auch Beitrag „Vervielfältiger 2021: Wo kostet eine Eigentumswohnung wie viele Jahresmieten?“ vom 19.6.2022.

Hier lohnt sich der Immobilienkauf gegenüber der Miete

„Die HWWI-Modellrechnung zeigt aber auch, dass sich jenseits der Metropolen besonders für Käufer und Käuferinnen, die ihre Immobilie selbst bewohnen wollen, ein genauerer Blick lohnt. Es lassen sich weiterhin Eigentumswohnungen finden, deren Finanzierung günstiger ist als die Miete. In mehr als jeder vierten Region waren 2021 Eigentümer und Eigentümerinnen gegenüber Mietern und Mieterinnen finanziell im Vorteil“, sagt Frau Grunwald. In 114 Landkreisen und kreisfreien Städten musste der durchschnittliche Haushalt geringere oder gleiche hohe Anteile des Haushaltseinkommens für die Finanzierung aufbringen als Mieter für die örtliche Nettokaltmiete.

Am stärksten schlug das Pendel zugunsten des Wohnungskaufs in vielen ländlichen Gebieten Ostdeutschlands aus. Im Durchschnitt über alle Regionen des jeweiligen Bundeslandes sparten Wohnungskäufer gegenüber Mietern in Sachsen-Anhalt und Thüringen 2,5 Prozentpunkte ihres verfügbaren Einkommens. In Sachsen betrug die Differenz 0,8 Prozentpunkte. In Sachsen-Anhalt finden Käufer in elf von 14 Regionen gute Voraussetzungen. Die Bandbreite reicht vom Jerichower Land mit einem Unterschied von 5,2 Prozentpunkten (11,4% für Miete gegenüber 6,2% für Kreditrate) bis zum Landkreis Harz mit einem Abstand von 1,7 Prozentpunkten (12,4% für Miete gegenüber 10,7% für Kreditrate) beim verfügbaren Haushaltseinkommen. Nur im Saalekreis und den beiden Großstädten Halle und Magdeburg bindet der Kauf mehr Einkommen als das Mieten. In Thüringen ist Kaufen ebenfalls nur in den Städten Jena, Erfurt und dem Weimarer Land einkommensintensiver als das Mieten. In den anderen 19 Regionen des Bundeslandes bieten sich für Käufer Einkommensvorteile in Höhe von 5 Prozentpunkten im Landkreis Hildburghausen (11,3% für Miete und 6,3% für Kreditrate) bis 0,7 Prozentpunkte in der Stadt Suhl (12,7% für Miete und 12,0% für Kreditrate).

Eigentum bedeutet Vermögensaufbau

Allerdings ist es selbstverständlich kein Ausschlusskriterium für einen Kauf, wenn die Kosten für die Kredite mehr Einkommen binden als die Miete. „Eigentümer betreiben im Gegensatz zu Mietern einen Vermögensaufbau. Das rechtfertigt in vielen Fällen einen Aufpreis“, sagt Postbank-Expertin Grunwald. „Immobilienbesitz ist immer auch eine Absicherung für das Alter und macht zudem unabhängig von künftigen Mietpreissteigerungen.“ Nehmen Kaufinteressierte einen geringen Zuschlag für den Eigentumserwerb von höchstens fünf Prozentpunkten gegenüber der Miete in Kauf, kommen laut Postbank Wohnatlas neben den bereits genannten 114 Regionen weitere 220 Regionen in Frage. Viele davon sind in Bayern und Baden-Württemberg, aber auch in Nordrhein-Westfalen (NRW) und Rheinland-Pfalz. Auch Großstädte sind darunter: Einen minimalen Aufschlag von 0,1 Einkommensprozentpunkten auf die Mietbelastung zahlen Käufer in Dortmund (NRW), 0,2 Prozentpunkte ergeben sich für Magdeburg (Sachsen-Anhalt), Wolfsburg (Niedersachsen) und Remscheid (NRW). 0,1 Prozentpunkte Differenz ergeben sich auch für die Mittelstadt Worms (Rheinland-Pfalz) sowie die Landkreise Wesel, Kleve und Warendorf (alle in NRW), den Schwalm-Eder-Kreis (Hessen) sowie den Landkreis St. Wedel (Saarland).

Großstädte: Kaufpreisvorteile überwiegend in Nordrhein-Westfalen

Jenseits der Big Seven finden sich 14 Großstädte, in denen Käufer gegenüber Mietern einen leichten Vorteil haben. Im Vorjahr waren es noch 25. Wer in Gelsenkirchen, Herne und Bremerhaven den Schritt von der Miete ins Wohneigentum wagt, hat einen Einkommensvorteil von mindestens zwei Prozentpunkten. In Duisburg, Oberhausen und Salzgitter beträgt er durchschnittlich mehr als einen Prozentpunkt. 11 der 14 Großstädte mit Einkommensvorteilen beim Kauf gegenüber der Miete liegen in Nordrhein-Westfalen. Die weiteren sind: Hagen, Hamm, Bochum, Wuppertal, Krefeld, Mönchengladbach und Bottrop.

„Nach Kauf eines Eigenheims geringere Ausgaben als bei einer Mietzahlung zu haben, klingt verlockend. Doch eine Kaufentscheidung sollte nie nur vom Vergleich der Einkommensbelastungen abhängig gemacht werden“, sagt Frau Grunwald. „Der Wohnatlas liefert Kaufinteressierten zwar wichtige Hinweise für die Entscheidungsfindung, es sollten jedoch möglichst viele weitere Faktoren berücksichtigt werden. Denn eine ebenso große Rolle spielt die individuelle Lebensplanung und die persönliche finanzielle Situation. Zudem ist jedes Kaufobjekt verschieden ausgestattet. Energetischer Standard, Renovierungsbedarf und Unterhaltungskosten können stark unterschiedlich sein.“

siehe auch für zusätzliche Informationen:

- Der immowelt Mietpreis-Check 2024: Berlin übertrifft alle Städte (11.4.2024)

- Der immowelt Preiskompass 1. Quartal 2024 für den Immobilienmarkt erschienen (2.4.2024)

- Postbank Wohnatlas 2024: Starker Abwärtstrend bei den Immobilienpreisen 2023 (19.3.2024)

- Postbank Wohnatlas 2023: Investitionschancen bei Eigentumswohnungen in deutschen Regionen (28.6.2023)

- Postbank Wohnatlas 2023: Immobilienpreise sinken 2022 inflationsbereinigt leicht (8.5.2023)

- weitere Details...

ausgewählte weitere Meldungen:

- „Markt für Wohnimmobilien“: Preise für Wohneigentum auf Rekordhoch - aber Entspannung in Sicht (11.7.2022)

- „Markt für Wohnimmobilien“: LBS-Immobilienpreisspiegel für mehr als 1.000 Städte jetzt online (11.7.2022)

- Nach starkem Anstieg leichte Entspannung beim Bauzins - vermutlich vorübergehend (11.7.2022)

- Grundsteuererklärung 2022: Immobilieneigentümer müssen liefern (11.7.2022)

- Häuserpreisindex: Preise für Wohnimmobilien weiter gestiegen (24.6.2022)

- Vervielfältiger 2021: Wo kostet eine Eigentumswohnung wie viele Jahresmieten? (19.6.2022)

- Ipsos-Wohnstudie: Eigenheimwunsch trifft auf alternative Wohnformen (23.5.2022)

- 2021 Zahl fertiggestellter neuer Wohnungen um 4,2% gesunken (23.5.2022)

- GdW: „Viele Wohnungsbau- und Klimaschutzprojekte vor dem Aus“ (16.5.2022)

- Preisauftrieb bei Wohn- und Büroimmobilien hält an: vdp-Immobilienpreisindex auf neuen Höchstwert (15.5.2022)

- Wohnatlas 2022: Wo Wohnimmobilien noch an Wert gewinnen könnten (9.5.2022)

- Capital Immobilien-Kompass: Der Preisauftrieb bleibt zweistellig, die enorme Nachfrage hält an (24.4.2022)

- Postbank Wohnatlas: Immobilienpreise flogen 2021 zu neuen Höhen (27.3.2022)

siehe zudem:

- Immobilien auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de