Grundsteuererklärung 2022: Immobilieneigentümer müssen liefern

(11.7.2022) Zur Erinnerung: 36 Millionen Immobilien in Deutschland müssen neu bewertet werden, so will es das Bundesverfassungsgericht. Denn ab 2025 soll es eine neue Grundsteuer geben, die bisherige Berechnungsgrundlage wurde als verfassungswidrig eingestuft. Auf alle Immobilieneigentümer kommt damit eine zusätzliche Grundsteuererklärung zu, in der sie detaillierte Angaben zu ihrem Haus- und Grundbesitz machen müssen. Seit Anfang Juli läuft die viermonatige Abgabefrist.

Betroffen sind alle Besitzer von Grundstücken, Häusern und Wohnungen, Erbpachtnehmer sowie Eigentümer land- und forstwirtschaftlicher Betriebe. Bei Eigentumswohnungen kann die Steuererklärungspflicht nicht(!) an die Hausverwaltung delegiert werden. Wichtig in allen Fällen: Für jedes Objekt ist eine gesonderte Erklärung erforderlich.

Wie und bis wann ist die Grundsteuererklärung einzureichen?

Die Abgabefrist begann am 1. Juli und endet am 31. Oktober 2022. Die Erklärung soll, wenn möglich, digital abgegeben werden. Dazu steht ein Online-Formular im bundesweiten Steuerportal ELSTER zur Verfügung. Wer hier noch nicht registriert ist, sollte damit nicht zu lange warten: Bis der Zugang freigeschaltet ist, können bis zu zwei Wochen vergehen. Einige Bundesländer bieten auch alternative Portale an, welche die Nutzer gut an die Hand nehmen. Allerdings können diese Alternativen zunächst nur genutzt werden, wenn man sich bei ELSTER noch nicht angemeldet hat. Das könnte sich aber im September ändern.

In Bayern und Hamburg kann die Erklärung auch in Papierform eingereicht werden. In den anderen Bundesländern ist dies nur in Ausnahmefällen möglich, etwa bei nicht vorhandenem Computer oder Internetzugang.

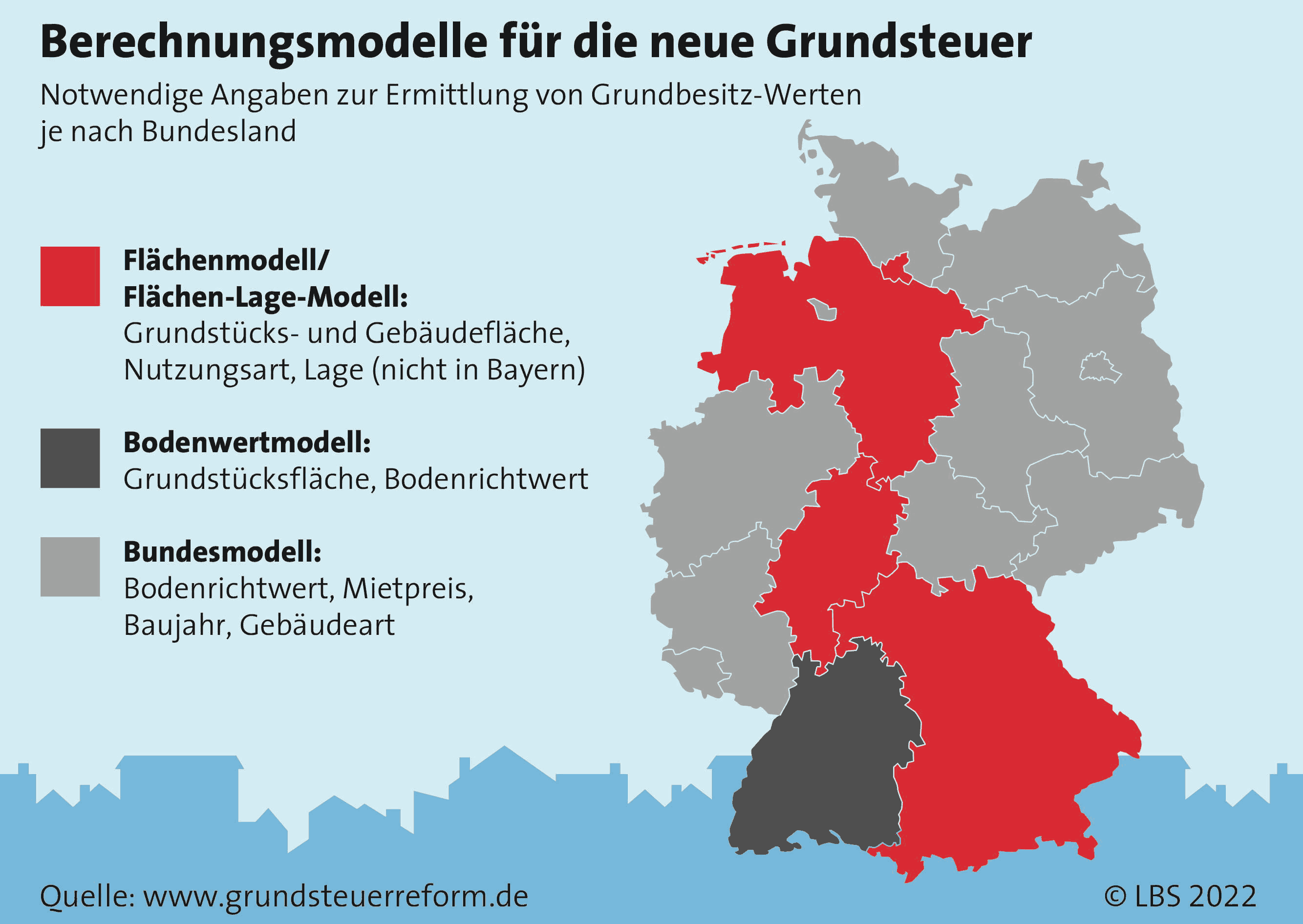

Drei unterschiedliche Berechnungsmodelle

Die Angaben für die Grundsteuererklärung zusammenzutragen, bedeutet einigen Aufwand. Welche Daten genau zu liefern sind, hängt vom Standort der Immobilie ab. Dazu gehören zum Beispiel Grundstücks- und Gebäudefläche, unter Umständen aber auch Bodenrichtwerte, Mietpreise oder Lage. Die Bundesländer legen unterschiedliche Modelle zugrunde. Besonders kompliziert wird es damit für Eigentümerinnen und Eigentümer, die Immobilen in verschiedenen Landesteilen besitzen.

Bundesmodell: Elf von 16 Bundesländern sind dem Vorschlag der Bundesregierung gefolgt und ermitteln die neuen Immobilienwerte auf der Grundlage von Bodenrichtwert, Mietpreisen sowie Baujahr und Gebäudeart. Auf der Internetseite „Grundsteuererklärung für Privateigentum. Schnell. Unkompliziert. Kostenlos.“ vom Bundesfinanzministerium finden sich alle wichtigen Informationen. Zudem gibt es hier einen kostenlosen Online-Service, über den die Erklärung digital abgeben werden kann:

grundsteuererklaerung-fuer-privateigentum.de |

Flächen-Lage-Modell und das Flächenmodell: Einfacher als das Bundesmodell sind die Vorgaben in Hamburg, Hessen und Niedersachsen: Hier werden zur Berechnung der Grundsteuer lediglich die Flächen von Grundstück, Gebäude und Wohnraum sowie die Lage der Immobilie herangezogen. In Bayern gilt ein reines Flächenmodell ohne Berücksichtigung der Lage.

Bodenwertmodell: Am leichtesten haben es Eigentümer in Baden-Württemberg. Die Steuerhöhe wird lediglich anhand der Grundstücksfläche und des Bodenrichtwertes ermittelt.

Wo sind die Angaben für die Grundsteuererklärung zu finden?

Die Steuernummer der Immobilie steht meistens bereits auf dem Informationsschreiben des Finanzamtes. Ansonsten kann sie früheren Grundsteuerbescheiden entnommen werden.

Flurnummer, Grundbuchblatt und Gemarkung finden sich im Grundbuchauszug, ebenso die Besitzverhältnisse. Häufig liegt das Dokument dem Kaufvertrag bei. Fehlt es, kann es beim Grundbuchamt oder beim Amtsgericht gegen eine Gebühr beantragt werden.

Der Bodenrichtwert bezeichnet den Durchschnittswert von Grundstücken einer Gemeinde und ist für die Finanzämter zugänglich. Für den Fall, dass Eigentümer den Bodenrichtwert selbst beschaffen müssen, bieten die Webseiten grundsteuerreform.de und bodenrichtwerte-boris.de Links zu den Portalen der Finanzverwaltungen.

Grundstücks- und Wohnfläche sowie das Baujahr stehen im Kauf- oder Notarvertrag und in den Bauunterlagen. Liegt kein amtliches Dokument über die Abmessungen der Immobilie vor, sind diese selbst zu berechnen. Dabei gelten die Vorgaben der Wohnflächenverordnung, etwa für Dachschrägen, Balkone und Terrassen.

Beim Bundesmodell ist auch die Nettokaltmiete anzugeben, Stichtag für die Miethöhe ist der 1.1.2022. Selbstnutzer müssen einen fiktiven Wert nach den Vorgaben des Bewertungsgesetzes für Immobilien ermitteln. Hier hilft ein Blick ins Bewertungsgesetz (BewG) Anlage 39 (zu §254).

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldungen:

- Ab Juli 2022 müssen die Steuererklärungen für die neue Grundsteuer abgegeben werden (2.1.2022)

- Grundsteuerreform-Umsetzungsgesetz (GrStRefUG) beschlossen (14.6.2021)

- Grundsteuerreform ist beschlossen ... und wird kritisiert (10.11.2019)

siehe zudem:

- Baupolitik, Baufinanzierung, Immobilien und Baurecht auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de