Fed-Entscheidung und straffere Geldpolitik treibt Baugeldkosten über die 2,5 Prozent-Marke

(9.5.2022) Die jüngste Leitzinsanhebung der amerikanischen Notenbank FED um 0,5 Prozentpunkte ist ein weiteres Indiz für Immobilienkäufer, dass Immobiliendarlehen vorerst nicht billiger werden. Auch der immer wahrscheinlichere Zinsschritt der Europäischen Zentralbank EZB, den viele Marktteilnehmer nun bereits im Sommer erwarten, wird das vorläufige Ende extrem günstiger Immobilienkredite besiegeln. Hinzu kommt, dass auch die Renditen zehnjähriger deutscher Staatsanleihen, die neben der Leitzinspolitik die Bauzinsen beeinflussen, sich seit März im Plus befinden. Sie liegen bei rund einem Prozent, nachdem sie sich über Jahre hinweg im Minus bewegt haben.

„Eine Hauptursache der Zinswende bleibt aber die Inflation, die unter anderem durch corona- und kriegsbedingte Produktions- und Lieferengpässe sowie Rohstoffknappheit angeheizt wird“, erklärt Mirjam Mohr, Vorstand Privatkundengeschäft bei der Interhyp AG, im aktuellen Zinsbericht des Unternehmens.

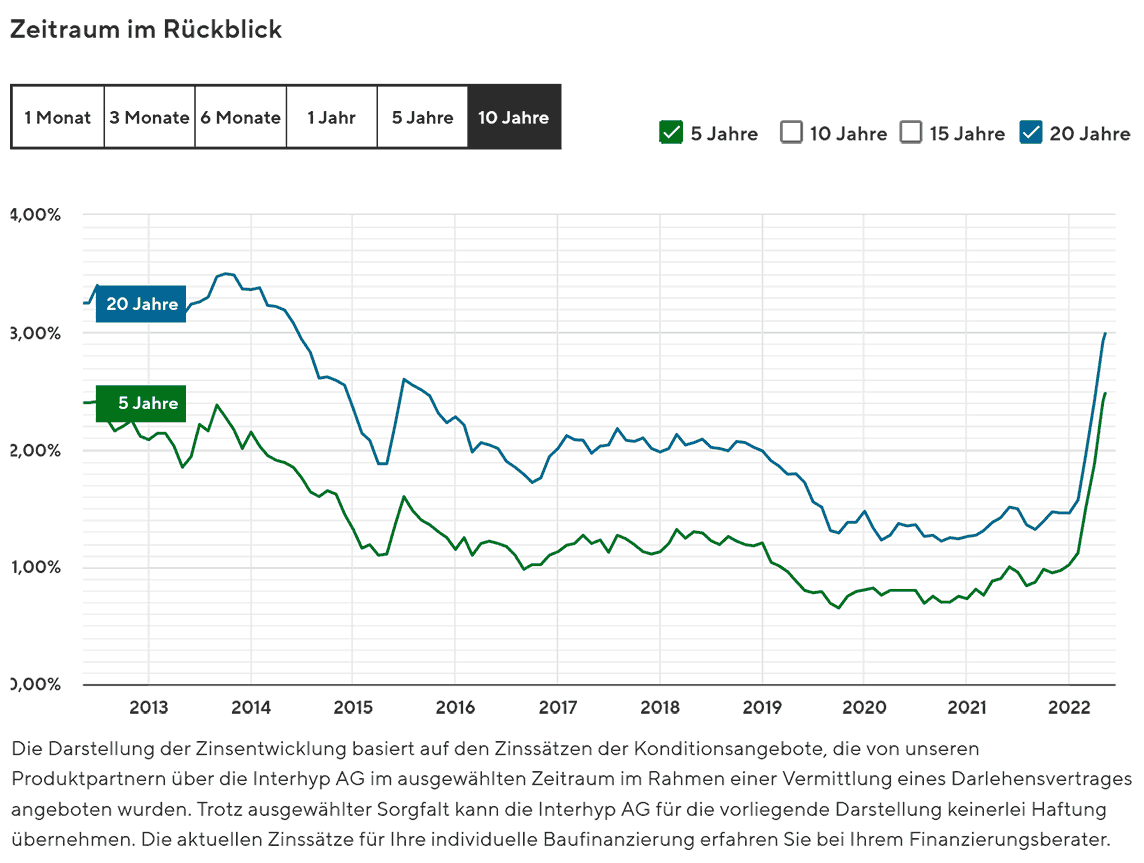

Quelle: interhyp.de/zins-charts |

Bis Ende 2022 Zinsen von 3% für zehnjährige Darlehen wahrscheinlich

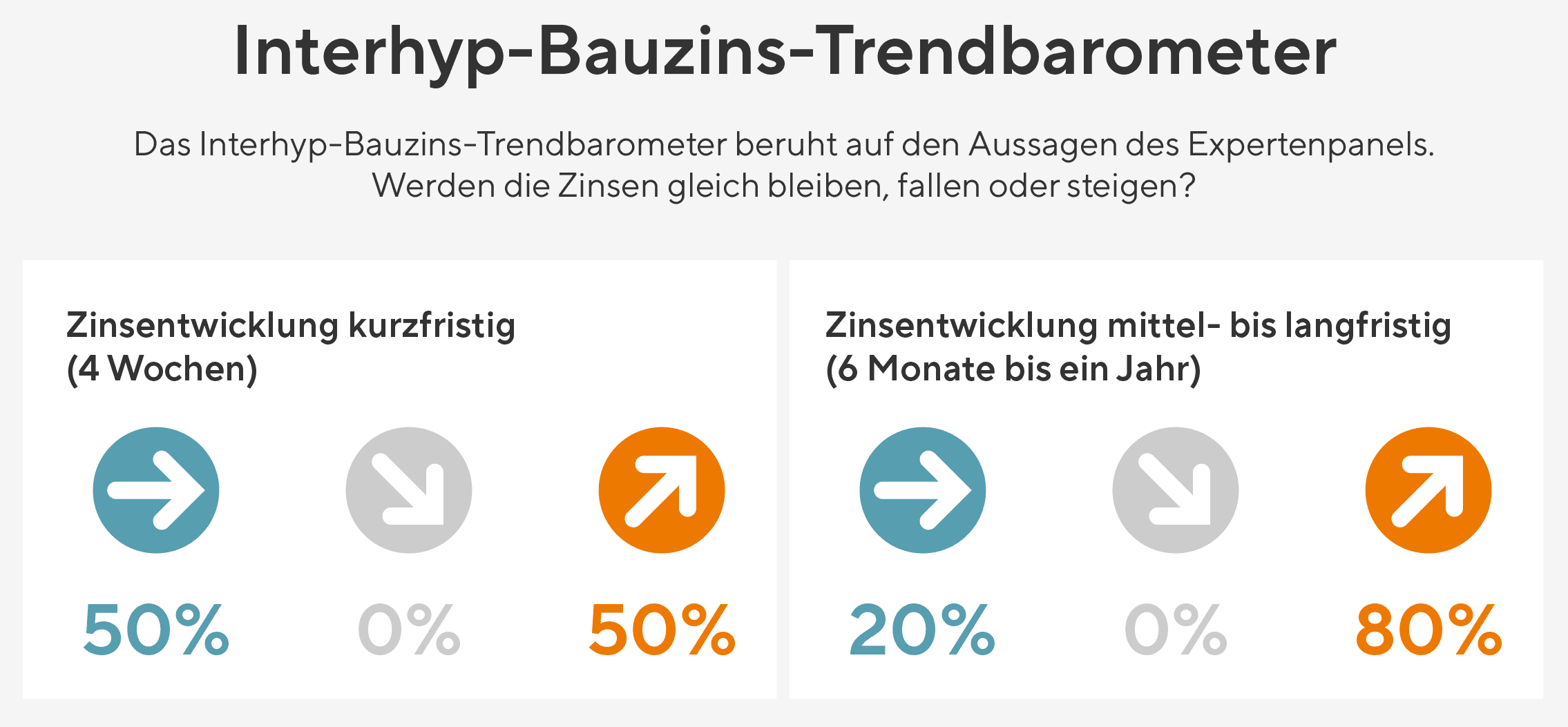

Im April haben sich Immobilienkredite nochmals um rund 0,5 Prozentpunkte verteuert. Darlehen mit zehnjähriger Zinsfestschreibung kosten Anfang Mai laut Interhyp im Durchschnitt 2,6%. Das ist mehr als doppelt so viel wie zu Jahresbeginn, als die Zinsen noch bei rund einem Prozent lagen, und bedeutet für Immobilienkäuferinnen und -käufer eine deutliche finanzielle Mehrbelastung bei der monatlichen Kreditrate. Nach dem Zinssprung im Frühjahr rechnet die Mehrheit der im Bauzins-Trendbarometer befragten Experten kurzfristig zwar zunächst mit eher gleichbleibenden bis leicht steigenden Konditionen in den nächsten Wochen. Bis Jahresende prognostiziert die Mehrheit jedoch ein noch höheres Zinsniveau und hält Zinsen von drei Prozent in diesem Zeitraum für wahrscheinlich.

„Die Märkte stehen weiterhin unter dem massiven Einfluss des Ukraine-Krieges und der Corona-Pandemie. Der Angriffskrieg Russlands gegen die Ukraine sorgt für Lieferengpässe, höhere Rohstoffpreise und allgemeine Unsicherheit“, erklärt Frau Mohr. In der Folge setzt die historisch hohe Inflation von mehr als 7% in der Eurozone und über 8% in den USA die Notenbanken unter Druck, die ultralockere Geldpolitik trotz konjunktureller Risiken zu beenden.

„So wichtig die Zinsschritte der Notenbanken für die Währungsstabilität und für Sparer sind, so schmerzhaft trifft der rasante Anstieg alle Mieterinnen und Mieter, die Wohneigentum erwerben wollen“, konstatiert Frau Mohr. Auch Eigentümer mit laufenden Finanzierungen, die kurz vor einer Anschlussfinanzierung stehen, bekommen die Verdoppelung der Kreditkonditionen innerhalb weniger Wochen zu spüren. Wer in ein bis fünf Jahren seine Anschlussfinanzierung regeln muss, weil die Zinsbindung endet, sollte jetzt die Konditionen prüfen. Mit sogenannten Forward-Darlehen lassen sich die im historischen Vergleich noch günstigen Zinsen für die Zukunft sichern, bis zu fünf Jahre im Voraus.

siehe auch für zusätzliche Informationen:

- Interhyp AG

- Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung wiedergibt - siehe deshalb ggf. Baugeld aktuell

- Der immowelt Mietpreis-Check 2024: Berlin übertrifft alle Städte (11.4.2024)

- Der immowelt Preiskompass 1. Quartal 2024 für den Immobilienmarkt erschienen (2.4.2024)

- Postbank Wohnatlas 2024: Starker Abwärtstrend bei den Immobilienpreisen 2023 (19.3.2024)

- Postbank Wohnatlas 2023: Investitionschancen bei Eigentumswohnungen in deutschen Regionen (28.6.2023)

- Postbank Wohnatlas 2023: Immobilienpreise sinken 2022 inflationsbereinigt leicht (8.5.2023)

- weitere Details...

ausgewählte weitere Meldungen:

- Wohnatlas 2022: Wo Wohnimmobilien noch an Wert gewinnen könnten (9.5.2022)

- Capital Immobilien-Kompass: Der Preisauftrieb bleibt zweistellig, die enorme Nachfrage hält an (24.4.2022)

- Immobilienkredite immer teurer: Zinsen liegen bereits bei über 2% (10.4.2022)

- Häuserpreisindex: Wohnimmobilien 2021 durchschnittlich 11,0% teurer als 2020 (28.3.2022)

- Postbank Wohnatlas: Immobilienpreise flogen 2021 zu neuen Höhen (27.3.2022)

- Triage am Bau? Bauindustrie schließt Baustopp für viele Projekte nicht mehr aus (21.3.2022)

- Preissteigerungen und Lieferengpässe: ZDB und HDB zu den Folgen des Krieges in der Ukraine (14.3.2022)

- Baugeld: Ukraine-Krieg verunsichert Märkte zusätzlich (7.3.2022)

siehe zudem:

- Immobilien, Materialmangel / Preissteigerungen und Baubranche auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de