Sanitärstudie: Große Hersteller und Handelsmarken sind Corona-Gewinner

(1.8.2021) Hersteller > (Großhandel >) Einzel-/Fachhandel > Verarbeiter > Endkunde: Was lange Zeit als unveränderliche Vertriebskette der Sanitärbranche galt, wurde 2020 - beschleunigt durch Corona - komplett auf den Kopf gestellt. Wie sich die Sanitärbranche durch die Corona-Pandemie veränderte, hat die auf die Baubranche spezialisierte Unternehmensberatung Munich Strategy in der Studie „Sanitärbranche 2021“ untersucht. Munich Strategy hat über 100 Protagonisten der Branche zu vier zentralen Handlungsfeldern befragt und aus den Antworten die neuen Spielregeln der Branche abgeleitet.

„Die Coronakrise war für den Wandel der Sanitärbranche ein Brandbeschleuniger“, erklärt Dr. Sebastian Theopold, Studienautor und Bauexperte bei Munich Strategy. „Für uns ein Grund, beim Nadelöhr der Branche - dem Sanitärverarbeiter - anzusetzen, um von dort aus ein klares Bild über die Veränderungen abzuleiten.“ Für jedes Handlungsfeld hat Munich Strategy analysiert, was sich für die Hersteller ändert.

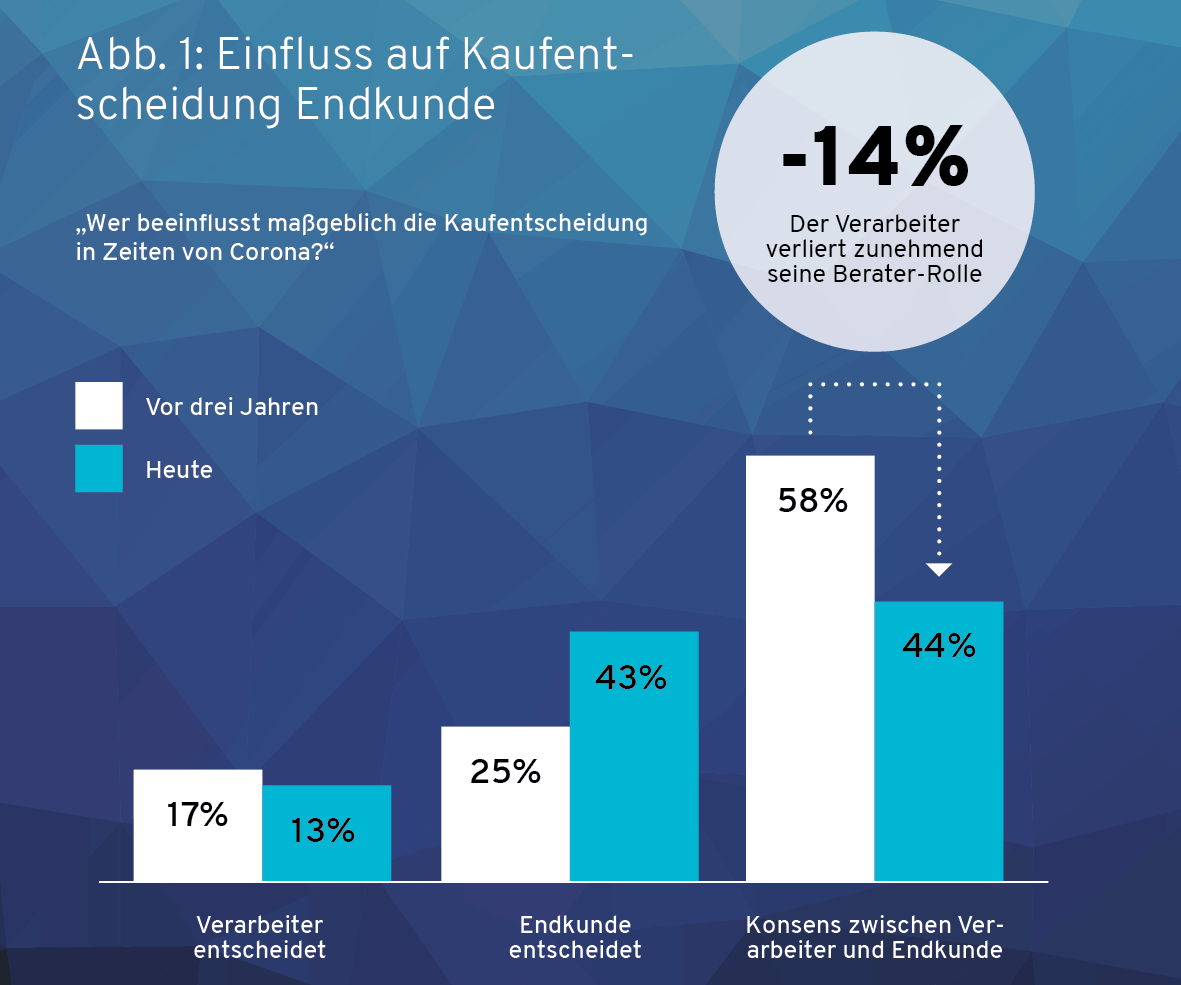

Endkunde entscheidet allein

In Zeiten der Corona-Pandemie war für den Endkunden die persönliche Beratung nicht mehr verfügbar. Herstellerwebsites, Foren und Vergleichs- und Handelsplattformen gewannen als Informationsquelle stark an Bedeutung. Das führte dazu, dass der Kunde allein entschied - anstatt wie bisher den Vorgaben des Verarbeiters zu folgen. Die Antworten der befragten Verarbeiter zeigen: Während die Kaufentscheidung mehrheitlich zwar noch im Konsens getroffen wird, nahm der Anteil der allein entscheidenden Endkunden stark zu:

Fazit für Hersteller: Der Endkunde als direkter Adressat gewinnt an Bedeutung. Der Fokus verschiebt sich von der Premium-Verkaufsfläche im Großhandel zu Online Showrooms, Foren und Testberichten sowie die Erstellung von Bewegtbildmaterial. Zur Vergrößerung der Reichweite werden zudem Onlinemarketing und die Präsenz auf unabhängigen B2B-Plattformen wichtiger. Große Hersteller sind in Bezug auf die Reichweite und Schlagkraft in der digitalen Marktbearbeitung kleinen Herstellern grundsätzlich überlegen

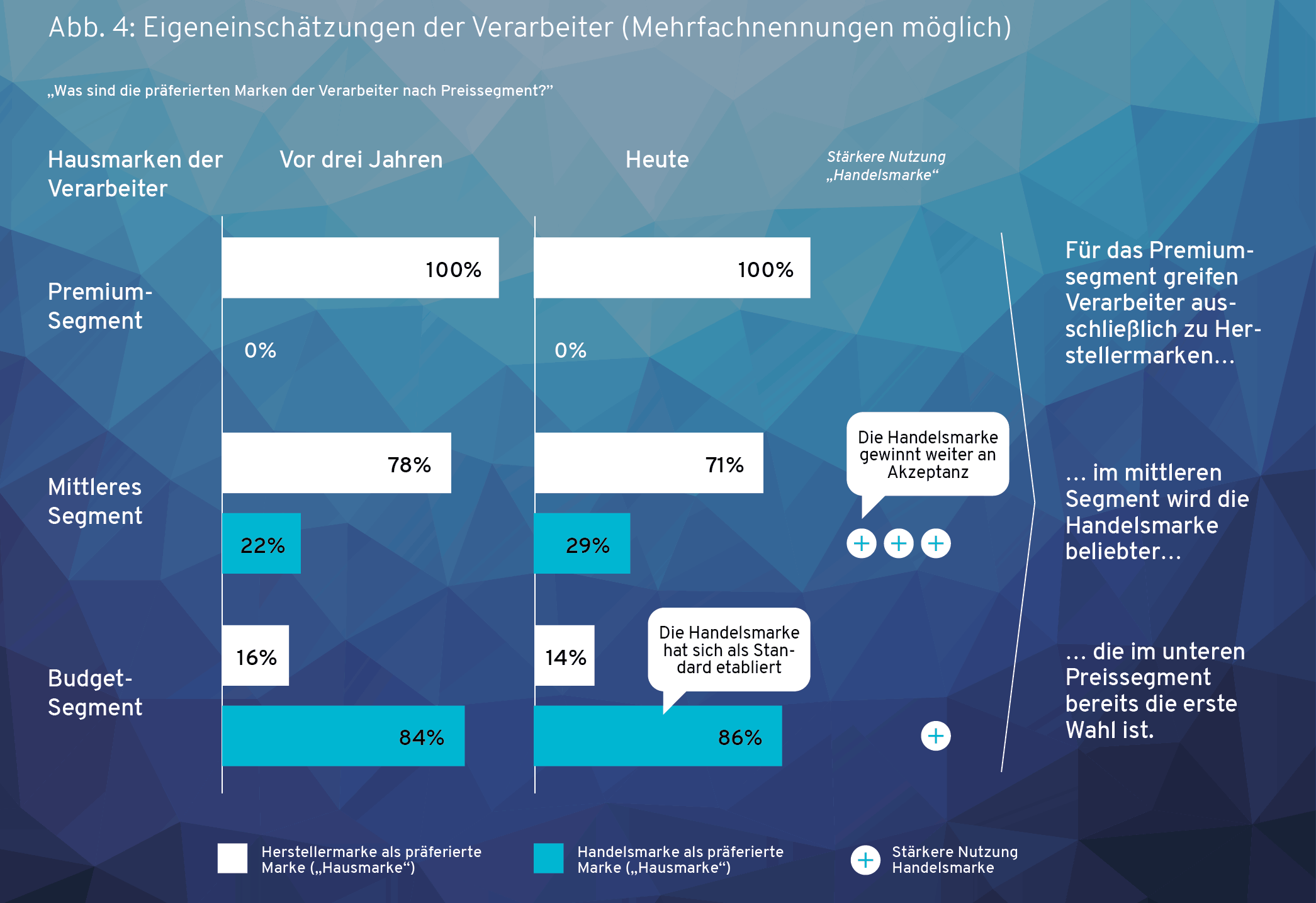

Handelsmarke gewinnt im Mittelpreissegment

Herstellermarken im Großhandel haben ihren Stand als alleiniger Orientierungspunkt für Differenzierung, Qualität und Verlässlichkeit zu einem großen Teil eingebüßt. Diese Entwicklung hat sich bereits vor Corona abgezeichnet und wurde durch die Pandemie noch verstärkt. Die befragten Verarbeiter bestätigen, dass Corona u.a. zu Lieferengpässen im Großhandel führte. Markenprodukte mit längeren Lieferzeiten wurden zwangsläufig durch verfügbare Handelsmarken substituiert. Handelsmarken dominieren v.a. in unteren Preissegmenten. In oberen Preissegmenten behaupten sich bisher die Herstellermarken. Hier werden Endkunden vom Verarbeiter als weiterhin markentreu eingeschätzt.

Das Wachstumsfeld für die Handelsmarke ist der Neubau, die Renovierung bleibt beim Verarbeiter eher ein Thema für die Herstellermarke.

Fazit für Hersteller: Im Mittelpreissegment besteht gegenüber den günstigeren Handelsmarkenangeboten kaum Differenzierungspotenzial. Verfügbarkeit ist die zentrale Währung im Wettbewerb. Für Markenhersteller geht es daher u.a. darum, Lieferfähigkeit als Maxime zu definieren und sich dabei der Macht des Großhandels zu entziehen.

Um die Abhängigkeit zu reduzieren, muss eine Durchgängigkeit bis zum Endkunden und Architekten durch Multichannel-Ansätze sichergestellt sein.

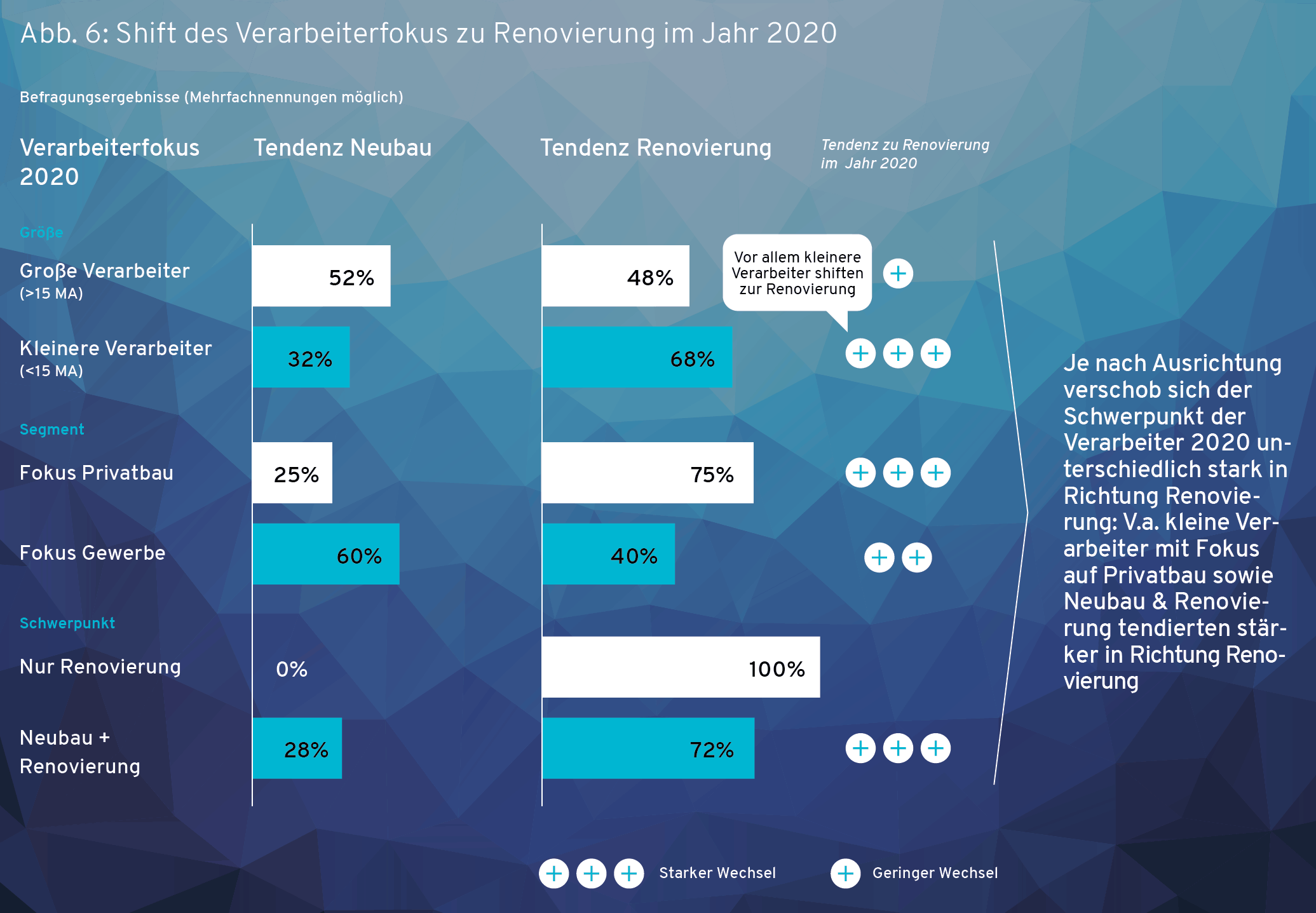

Renovierung vor Neubau, Wohn- vor Gewerbebau

Anders als im Gewerbe, wo der Neubau aufgrund der geringeren Risikobereitschaft der Investoren spürbar nachlässt, gibt es im Privatbau keine Indikationen für einen Neubaustop. Bei der Renovierung im Privatbau wurde zudem die gute Auftragssituation durch Corona noch verbessert, auch im Gewerbe wurde der Lockdown für Renovierungen genutzt. Die Studie zeigt: Kleinere Verarbeiter shiften bereits von Neubau auf Renovierung, während große Verarbeiter weiterhin eine größere Neubau-Pipeline vorweisen können.

Verarbeiter mit Renovierungsfokus sind mit einer Nachfrage konfrontiert, die ihre Kapazitäten um ein Vielfaches übersteigt. Für Endkunden bedeutet eine Anfrage beim professionellen Verarbeiter daher lange Wartezeiten. Endkunden haben alternativ nur noch die Möglichkeit, auf Generalisten zurückzugreifen oder das Projekt selbst als DIY umzusetzen.

Fazit für Hersteller: Renovierungsprojekte bedeuten geringere Volumina, höhere Komplexität aufgrund individueller Gegebenheiten sowie einen höheren Zeitaufwand in der Ausführung. Von den Herstellern sind daher sichere, universell einsetzbare, aber auch schnell zu verarbeitende Produkte gefragt. Zudem zählt technische Unterstützung auf der Baustelle.

Des Weiteren steigt die Relevanz von DIY sowie Online als Vertriebskanal in Richtung Endkunde bzw. Generalist und damit die Notwendigkeit, Verarbeitungsschritte bei Produkten weitestgehend zu vereinfachen.

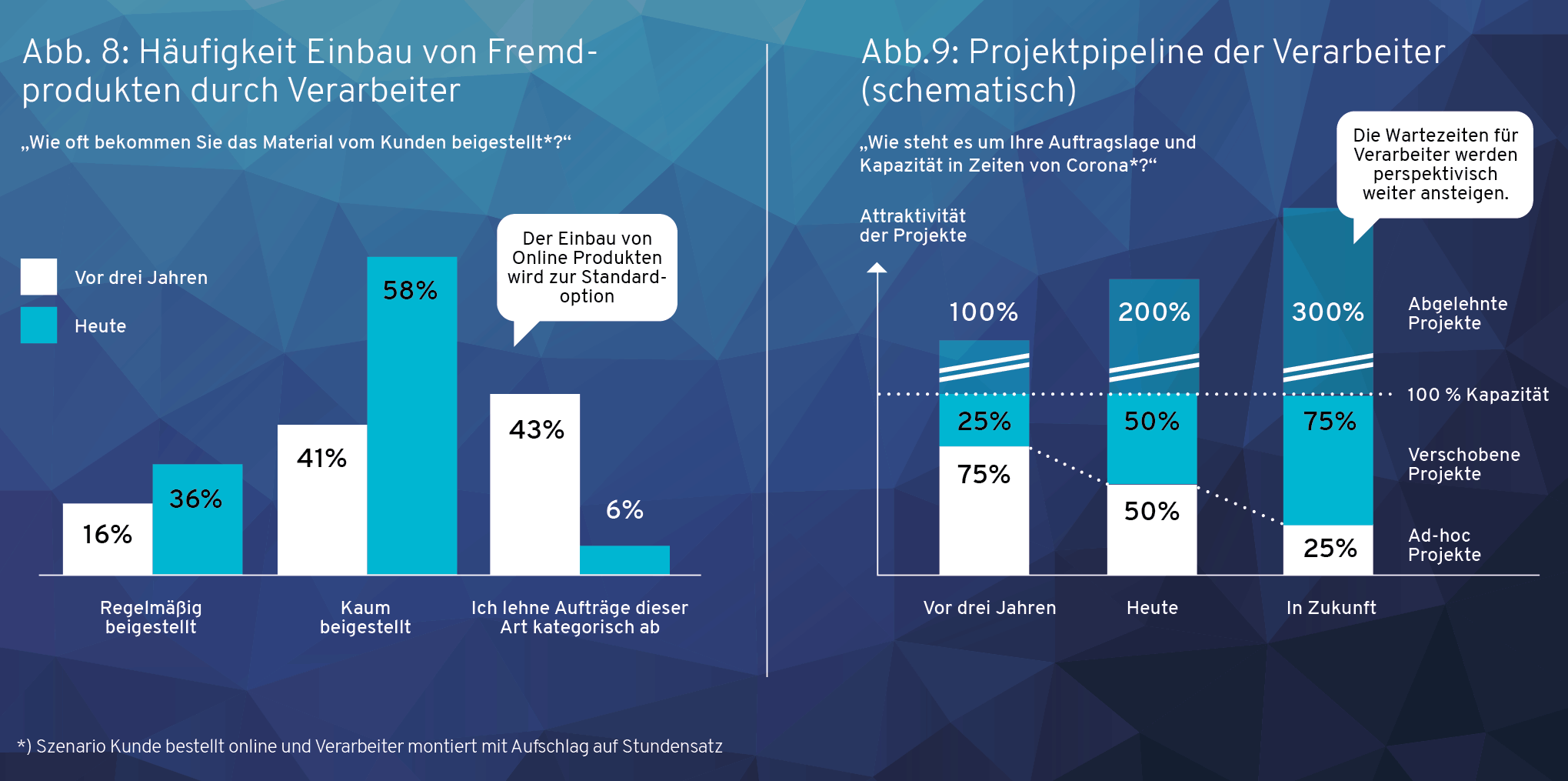

Arbeitszeit statt Material

Die Verarbeiter sind verstärkt mit gut informierten Endkunden konfrontiert, die Bestellung von Material durch diese nimmt zu. Über Aufschläge auf die Arbeitszeit gelingt es den Verarbeitern, weiterhin entsprechende Margen zu erzielen. Außerdem wählen sie attraktive Projekte bewusst aus, schieben weniger attraktive Projekte nach hinten oder preisen sich absichtlich ins Abseits. Die hohe Nachfrage im Privatbau führt zu einem Preispremium insbesondere bei kleineren Aufträgen.

Fazit für Hersteller: Dass Endkunden und Verarbeiter Preise online vergleichen, führt für Hersteller tendenziell zu erhöhter Wettbewerbsintensität, einer negativen Preisspirale und geringeren Margen. Der Verarbeiter wird davon absehen, hohe Produktpreise beim Endkonsumenten durchzusetzen - er sichert seine Marge auf andere Weise ab. Für Markenhersteller steigt damit die Relevanz von konsequentem Monitoring der Onlinepreise. Vor allem aber besteht die Notwendigkeit, echte Produktinnovation als Überlebensstrategie zu definieren, um die Preisqualität zu sichern. Zudem wird sich die Situation bezüglich Verfügbarkeit und Preisen von Rohstoffen im 2. Halbjahr 2021 zusätzlich preistreibend auswirken. Daher ist eine strategische Beschaffung in Zukunft ein zentrales Erfolgskriterium für Hersteller.

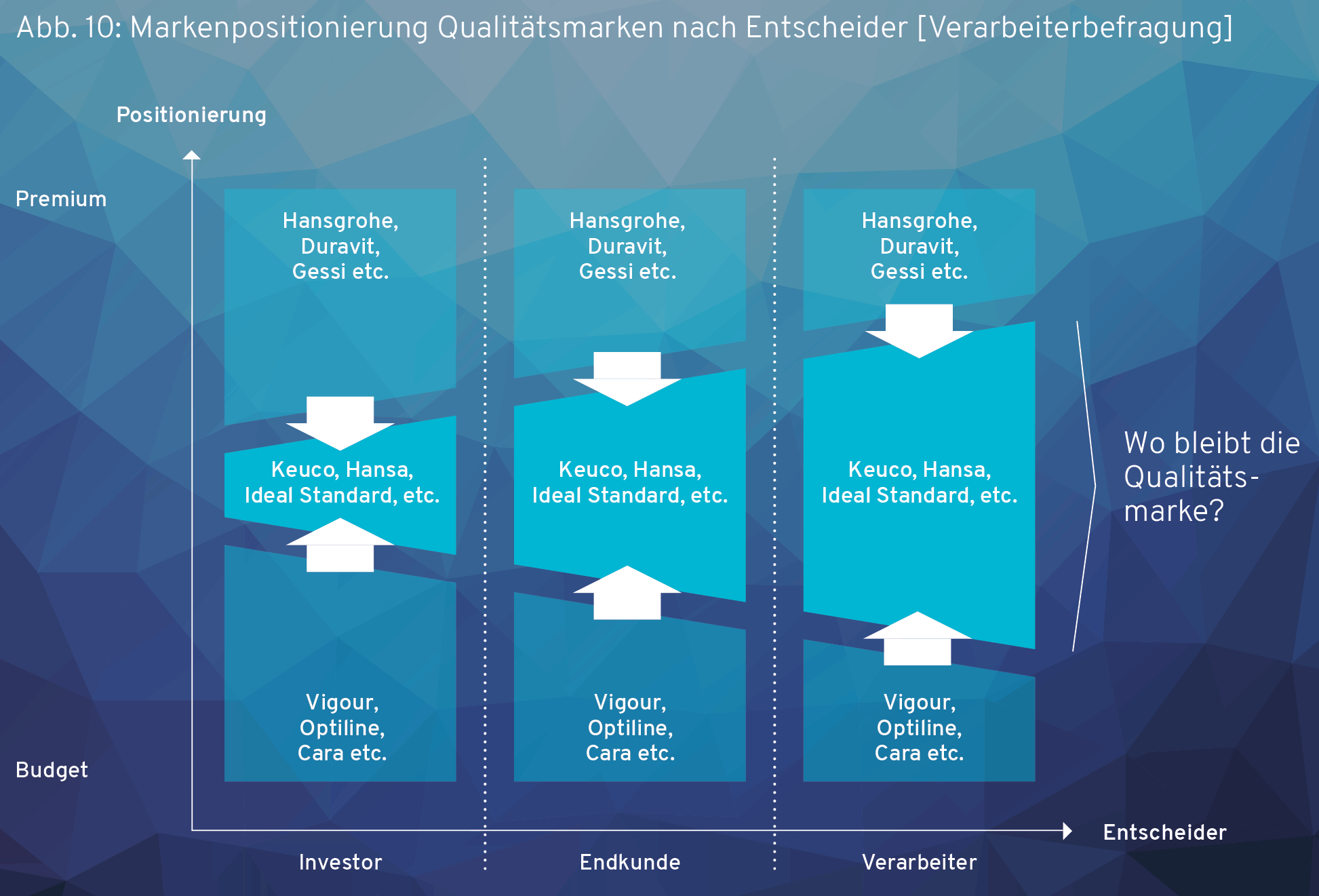

Den Studienautoren zufolge stellen die Entwicklungen in den vier Handlungsfeldern vor allem kleinere Markenhersteller vor Herausforderungen: Deren Kernsegment liegt beim Verarbeiter - dessen Entscheidungsradius nimmt jedoch kontinuierlich ab. Verschiebt sich die Relevanz in der Produktwahl Richtung Endkunde und profiliert der Handel weiter seine Eigenmarken als Angriff von unten, geraten die Qualitätsmarken noch stärker unter Druck. Zusätzlich steigt die Schlagkraft der großen Hersteller.

Dr. Sebastian Theopold, Gründer und Geschäftsführer von Munich Strategy, stellt fest: „Die großen Marken können mit ihrer Finanzkraft maximale digitale Strahlkraft erzielen und mit ihrem Angebot auf breiter Front angreifen.“ Er geht davon aus, dass durch die steigende Digitalisierung auch die Konsolidierung der Sanitärbranche weiter vorangetrieben wird.

Für Qualitätsmarken wird das Terrain damit eng. Ihr Fokus muss Munich Strategy zufolge auf der Identifizierung von spezifischen Nischen liegen, in denen sie ihre Beziehung zum Verarbeiter weiter ausspielen können.

![]() Die

Studie kann in Form einer PDF-Datei gegen eine Schutzgebühr von 199 zzgl.

MwSt. per

E-Mail an Munich Strategy

bestellt werden.

Die

Studie kann in Form einer PDF-Datei gegen eine Schutzgebühr von 199 zzgl.

MwSt. per

E-Mail an Munich Strategy

bestellt werden.

siehe auch für zusätzliche Informationen:

- Gebäudearmaturen mit positiver Jahresbilanz 2021 (27.2.2022)

- SmartHK, neue Berliner Fachmesse für die SHK-Branche, ergänzt die belektro 2022 (23.1.2022)

- Geberit meldet Rekord-Umsatzwachstum für 2021 (16.1.2022)

- ZVSHK-Qualitätszeichen ist offiziell eingetragene EU-Gewährleistungsmarke (3.1.2022)

- SHK Essen 2022 in den September verschoben (3.12.2021)

- weitere Details...

ausgewählte weitere Meldungen:

- Kupferpreis stieg in den vergangenen 12 Monaten um 80% (20.7.2021)

- Positivtrend der SHK-Branche setzt sich fort (2.5.2021)

- Geschäft mit Gebäudearmaturen im Corona-Jahr weiter auf Wachstum gepolt (28.2.2021)

- „Trendometer 2021“ für die Bau-/Bauzulieferindustrie (30.11.2020)

- Kurzstudie zu den Auswirkungen der COVID-19-Krise auf die Bauzulieferindustrie (16.3.2020)

- PwC-Studie zum Wachstum in der Bauzuliefererindustrie bis 2021: „Die fetten Jahre sind vorbei“ (10.3.2019)

- ZVSHK-„Qualitätszeichen ,Zertifizierter Hersteller - Qualität, Sicherheit, Service‘“ (18.2.2020)

- SHKTacheles: „Branche begräbt klassischen Vertriebsweg“ (2.2.2020)

- Direktvertrieb ist in der europäischen Bauwirtschaft im Kommen (30.9.2018)

- Immer mehr SHK-Installateure umgehen den Dreistufigen Vertrieb über den Fachhandel (23.4.2013)

- Studie SHK Handel: Das Internet im 3-Stufigen Vertriebsweg (24.9.2007)

siehe zudem:

- Sanitärobjekte, Armaturen, Duschen, Duschwände, Badeinrichtung, barrierefreies Bad, Badezimmer und Fliesen auf Baulinks

- Literatur / Bücher zu den Themen Badezimmer und Wellness bei Baubuch / Amazon.de