S&B Strategy Kurzstudie „Heizungsindustrie im Wandel“

(19.11.2020) S&B Strategy, die Münchner Strategieberatung für die Bauindustrie, hat eine Kurzstudie zu den Auswirkungen des European Green Deals und zu Investitionspotentialen im Markt für Heizungsinstallationen erstellt. Dabei wurden sowohl aktuelle Entwicklungen und Trends auf Markt- bzw. Kundenseite untersucht als auch Lifetime-Kosten-Analysen durchgeführt, um zentrale Herausforderungen für die Marktakteure ableiten zu können.

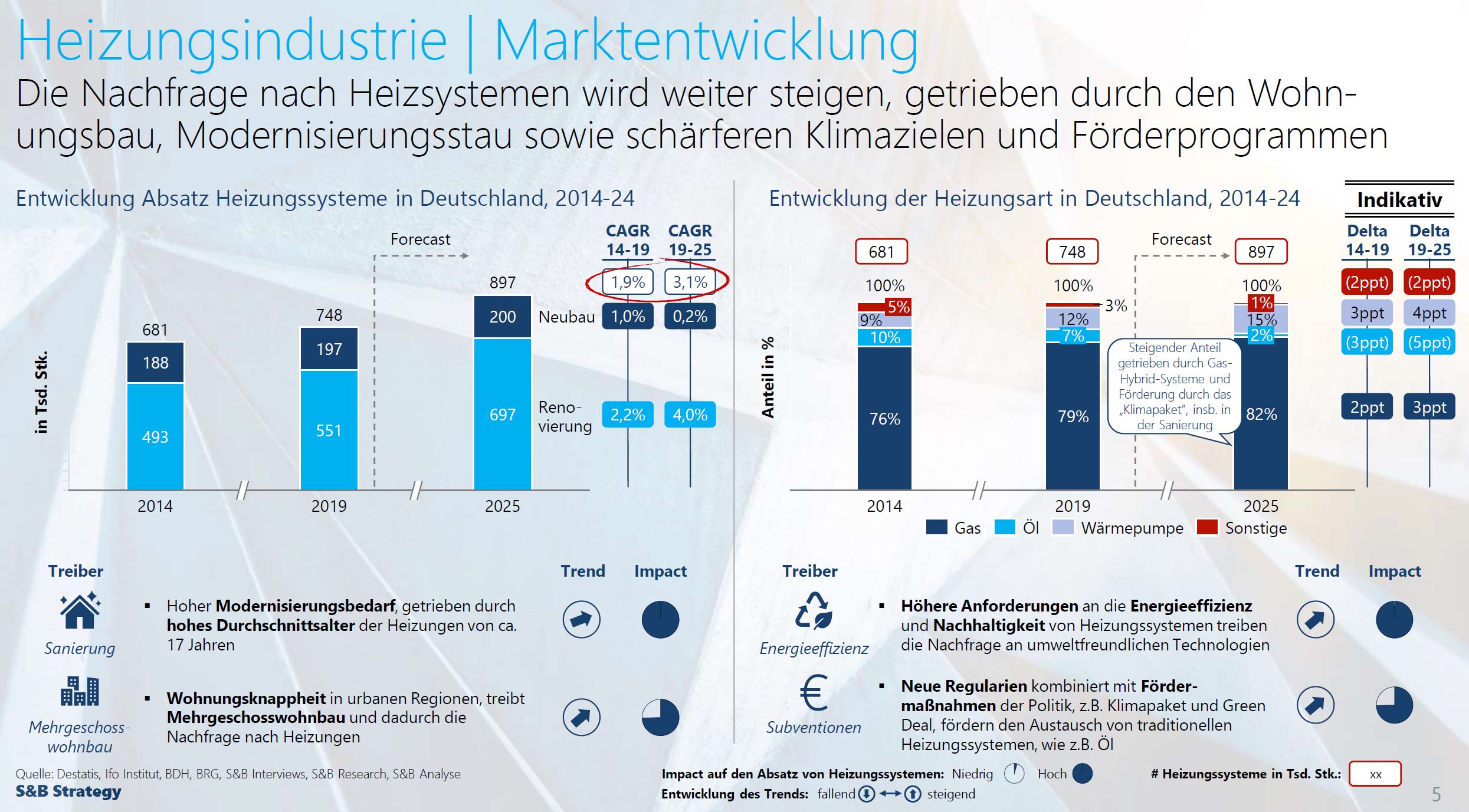

Den Markt für Heizungssysteme prägt derzeit eine bemerkenswerte Dynamik, getrieben von ...

- immer höheren Kundenanforderungen,

- der Digitalisierung von Prozessen und Produktsystemen sowie insbesondere von

- einer steigenden Regulatorik in Verbindung mit Kaufanreizen.

Heizungsmarkt im historischen Umbruch

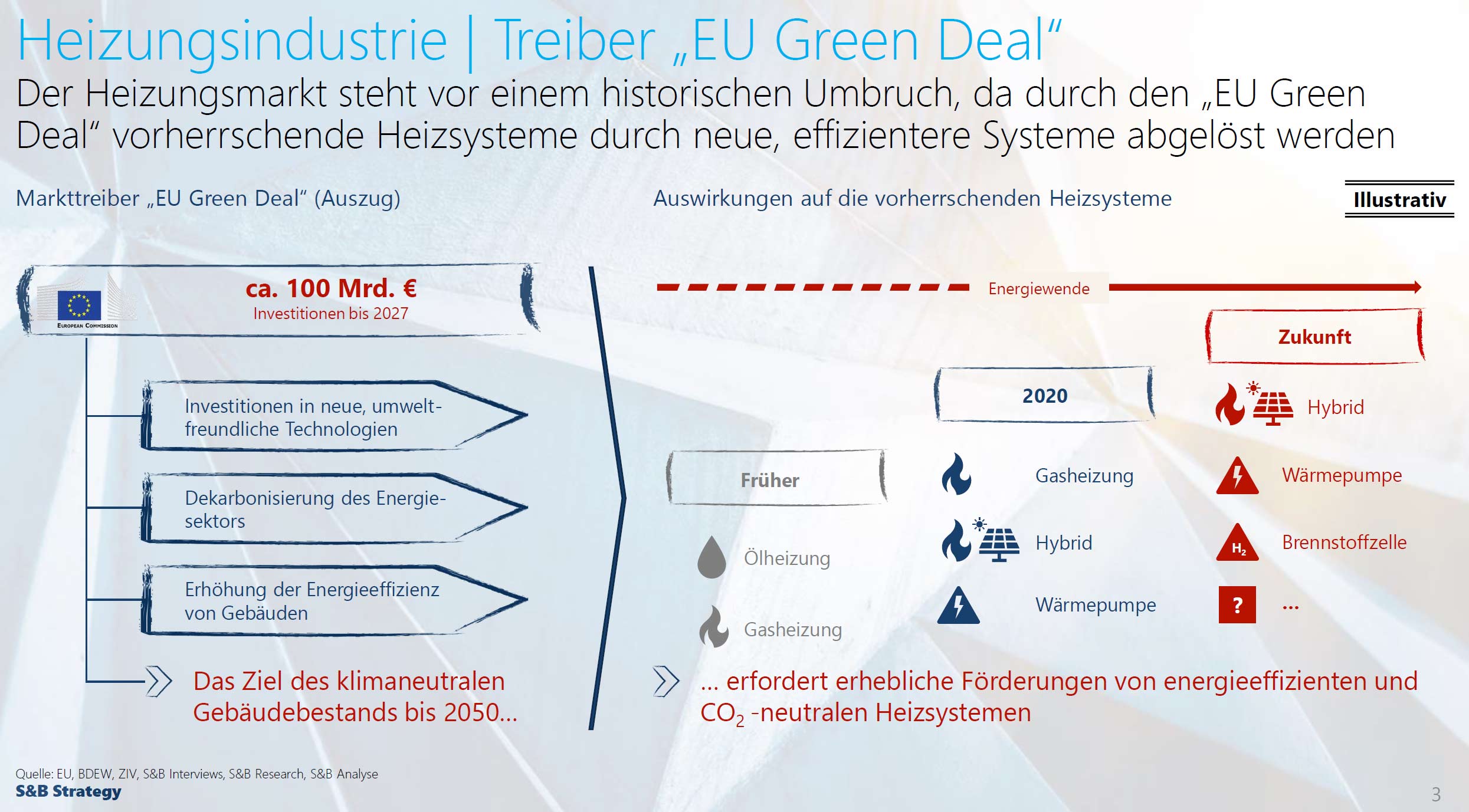

Die deutliche Reduktion des CO₂-Ausstoßes bleibt nach wie vor das langfristige Ziel der Bundesregierung und erfordert deshalb die Substitution fossiler Heizungssysteme durch neue regenerative Systeme in/an der Gebäudehülle.

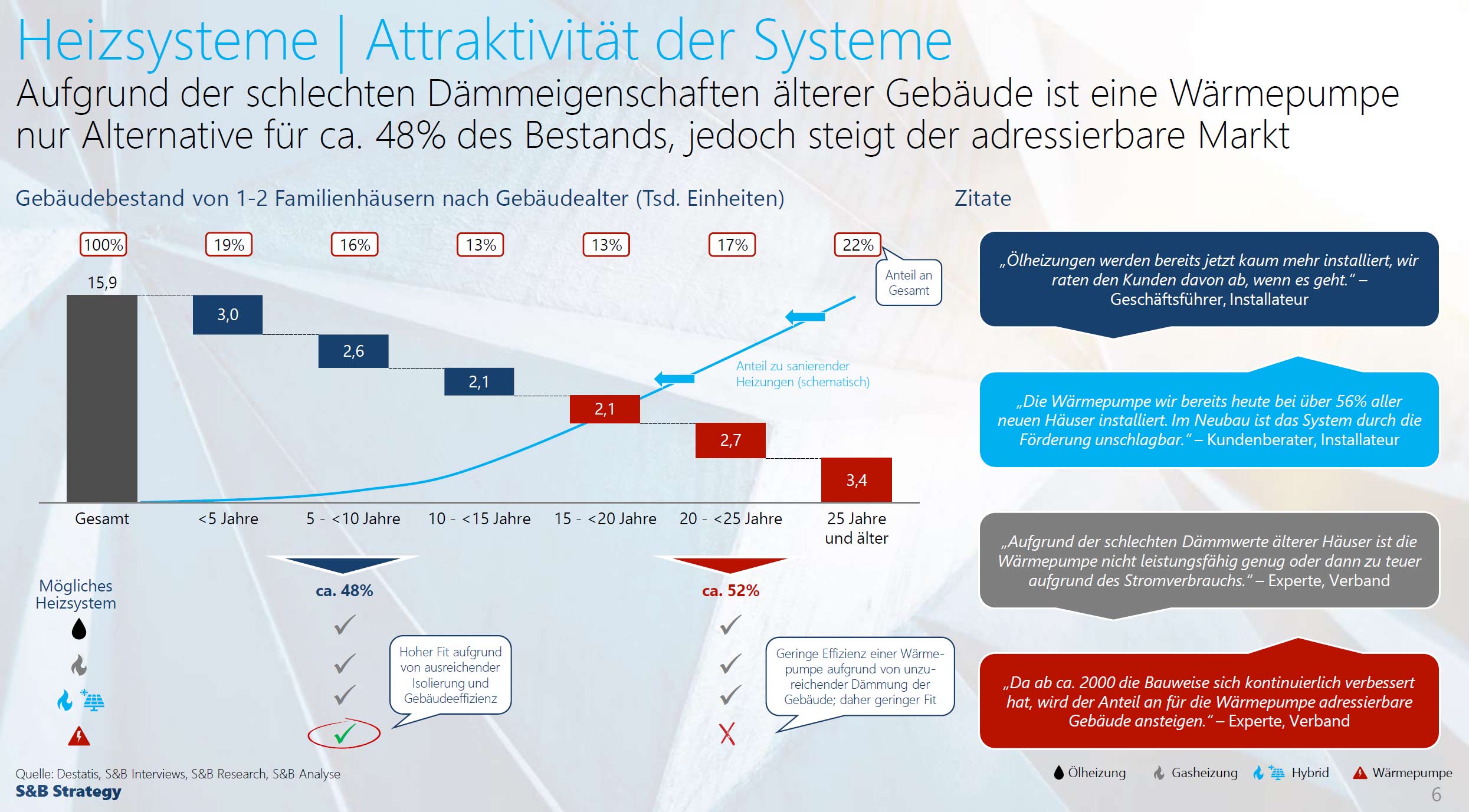

Die Förderungen im Rahmen des „Klimapakets“ haben dieses Jahr bereits zu einem Boom der Nachfrage nach Heizungswechseln geführt. Dabei spielen je nach Region Hybridsysteme aus Solarthermie und Gasbrennern eine zentrale Rolle, da für ältere Gebäude alternative Systeme wie etwa Wärmepumpen oder Brennstoffzellen mehrheitlich als noch zu teuer oder leistungsschwach angesehen werden. Denn gerade Gebäude, welche älter als 15 Jahre sind, weisen oftmals wegen unzureichender Wärmedämmung noch einen höheren Wärme- und Energiebedarf auf.

„Um die Klimaziele zu erreichen und den CO₂-Ausstoß des Gebäudebestandes signifikant zu verringern, sind Umrüstungen auf neue, regenerative Heizungssysteme unabdingbar. Allerdings gibt es für rund acht Millionen Ein- und Zweifamilienhäuser mit schlechteren Dämmeigenschaften in Deutschland noch keine rein regenerativen Lösungen, die auch vergleichsweise preiswert sind. Deshalb wird auch der energetischen Gebäudesanierung in den kommenden Jahren eine zentrale Bedeutung zukommen“, kommentiert Christoph Blepp, Partner bei S&B Strategy.

Darüber hinaus werde die Durchdringung mit neuen Heizungssystemen durch den Fachkräftemangel und die Komplexität in der Installation gebremst. War es früher noch relativ einfach für den Heizungsbauer, einen Öl- oder Gasbrenner auszuwechseln, so wird bei der Installation einer Wärmepumpe auch ein Elektroinstallateur erforderlich. Bei der Einbindung von Photovoltaik- oder Solarthermieanlagen ist dann noch das Dachgewerk für die Installation notwendig und dieser gewerkeübergreifende Ansatz in Zeiten des Fachkräftemangels sorgt für erheblichen Installationsstau.

„Auf dem Papier ist ein System aus Photovoltaikanlage, welche Batteriespeicher und Wärmepumpe versorgt und damit einen Großteils des Wärme- und Energiebedarfs in Ein- und Zweifamilienhäusern deckt, hoch attraktiv“, konstatiert Christoph Blepp. „Leider ist ein solches System heute aus einer Hand flächendeckend kaum abbildbar, da Heizungsbauer, Dachdecker, Elektroinstallateure und ggf. Systemintegratoren gleichzeitig für jede einzelne Installation vor Ort sein müssen. Allein die Abstimmung der Schnittstellen und Termine ist vielerorts nicht möglich und wenn doch, dann zu vergleichsweise hohen Kosten.“ Die Frage nach der Zahlungsbereitschaft der Kunden im preisgetriebenen Massenmarkt für einfachere Installationen treibt deshalb vor allem die Hersteller von Heizsystemen um.

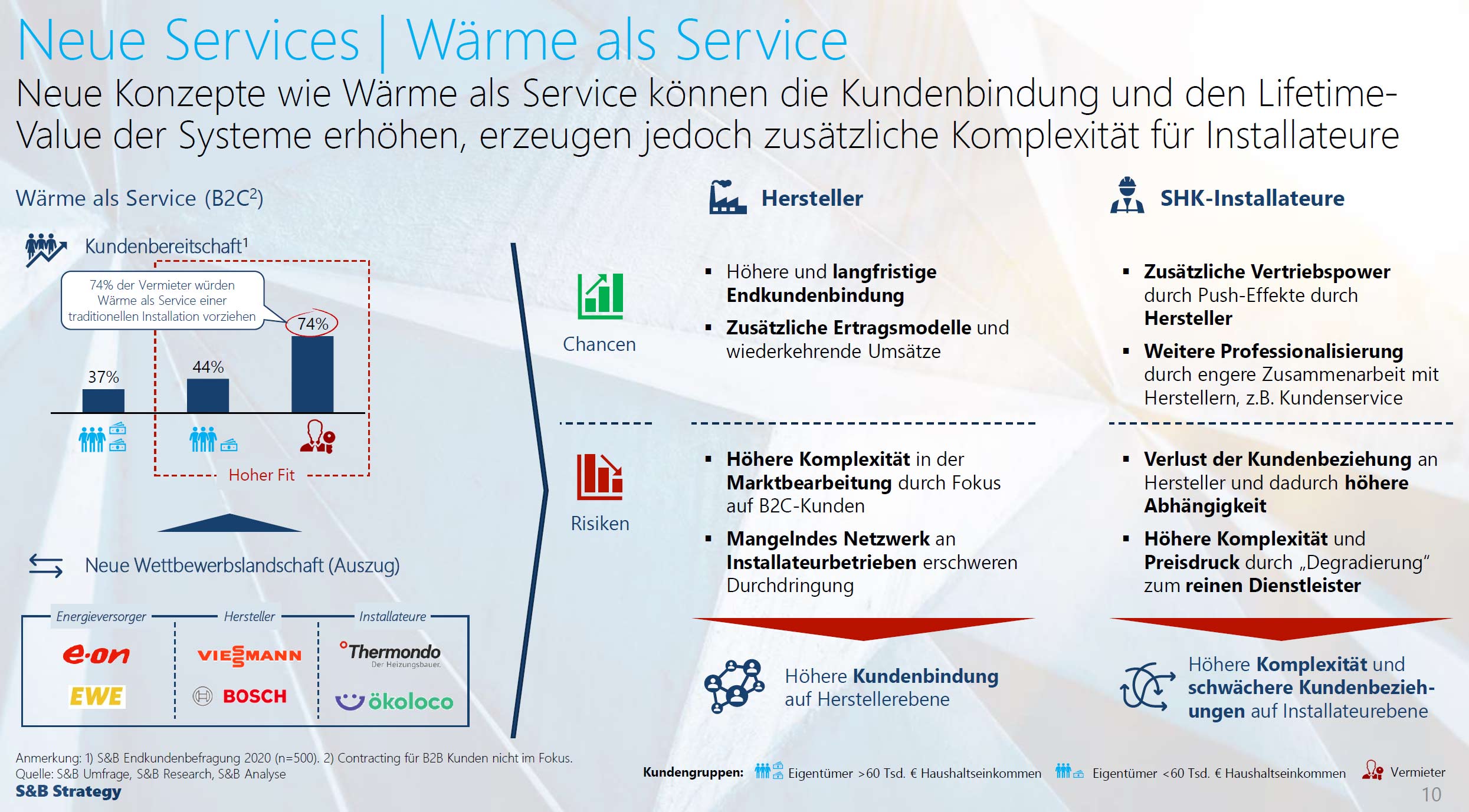

Neue Konzepte mit Mehrwert

Um diese Herausforderungen in den Griff zu bekommen, versuchen vor allem Hersteller und Energieanbieter die Kunden über Konzepte wie „Wärme als Service“ zu locken. Der Vorteil für den Kunden ist, dass sämtliche Wartungs- und Servicegebühren mit dem Anschaffungspreis in einen monatlichen Nutzungspreis verrechnet werden, der hohe Anschaffungspreis also wegfällt. Für die Anbieter bedeutet dies planbareres Installations- und Servicegeschäft aber vor allem höhere Preise. Jedoch werden mittlere und kleinere Heizungsbauer dadurch zum reinen Dienstleister der Hersteller oder Energieanbieter degradiert, denn die Kunden- und Leistungsbeziehung besteht in diesen Fällen nicht mehr zwischen ihnen und ihren Kunden, sondern wird von den Herstellern und Energiedienstleistern gehalten. Aus diesem Grund raten viele Heizungsbauer von diesen Konzepten ab und verhindern dadurch ein dynamischeres Marktwachstum für „Wärme als Service“.

Massiver Anstieg an Übernahmen erwartet

Dieses Marktumfeld wird laut S&B Strategy zwangsläufig zu einer starken Konsolidierung des Marktes führen. Einerseits auf Heizungsbauer-/ Installateurseite, andererseits auf Seiten der Hersteller, welche ihre Produkt- und Leistungsportfolios entsprechend anpassen müssen. Zusätzlich können sich Hersteller immer stärker differenzieren, indem den Installateuren Services und Tools angeboten werden, mit denen diese gebunden werden können, wie z.B. Vertriebs-, Recruiting und Marketingplattformen, Installationshilfen etc. So wird für die mittleren bis kleinen Installateure ein echter Mehrwert geschaffen, der dann auch bepreist werden kann.

![]() Die Kurzstudie „Heizungsindustrie im Wandel“ kann per

E-Mail an S&B Strategy angefordert werden.

Die Kurzstudie „Heizungsindustrie im Wandel“ kann per

E-Mail an S&B Strategy angefordert werden.

siehe auch für zusätzliche Informationen:

- Witterungsgeführte Wärmeversorgung via Wohnungsstationen (von Flamco) und Modbus (9.6.2022)

- LogoTronic: Flamco launcht die nächste Generation der Wohnungsstationssteuerung (5.8.2021)

- Vaillant kommuniziert immer mehr mit Homematic IP (5.8.2021)

- S&B Strategy Studie „Transformation oder Abstellgleis - wie wird 2030 gebaut?“ (23.3.2021)

- Brötje wird erster Förderpartner des ZVSHK (17.1.2021)

- weitere Details...

ausgewählte weitere Meldungen:

- Erdgas immer noch beliebtester Energieträger bei Eigenheimbesitzern (19.11.2020)

- Rund 40% der Deutschen sehen Wärmemarkt als ein Anwendungsfeld für Wasserstoff (19.11.2020)

- Boschs Wasserstoff-Heizkessel „H₂ Ready“ für Wohngebäude inzwischen im Feldtest (19.11.2020)

- Anwendungshilfe von HEA und BDEW zum Gebäudeenergiegesetz (GEG) (1.11.2020)

- Heizspiegel 2019/2020 berücksichtigt erstmals auch Holzpellets (27.10.2020)

- Neben Wärmeerzeugern weitere Komponenten eines Heizungssystems förderfähig (6.9.2020)

- Neues Whitepaper zur digitalen Heizung (6.9.2020)

- S&B Strategy Studie zu Comeback-Champions der deutschen Bauindustrie (15.9.2020)

- Feldtest „WPsmart im Bestand“ bestätigt: Wärmepumpen in Bestandsgebäuden sinnvoll einsetzbar (10.8.2020)

- Wärmevergleich-Rechner vom VdZ berechnet Wärmekosten und CO₂-Bilanz (31.7.2020)

- Heizungsbestand: 70% der Öl- und 60% der Gasheizungen in Deutschland sind älter als 20 Jahre (7.6.2020)

siehe zudem: