Baukonjunktur in Europa und Deutschland bis 2020

(28.10.2018) Im Rahmen der Vor-Pressekonferenz zur kommenden BAU sprach Ludwig Dorffmeister vom ifo Institut am 25. Oktober über die europäische Bauwirtschaft, die sich immer noch in einer Aufwärtsbewegung befindet.

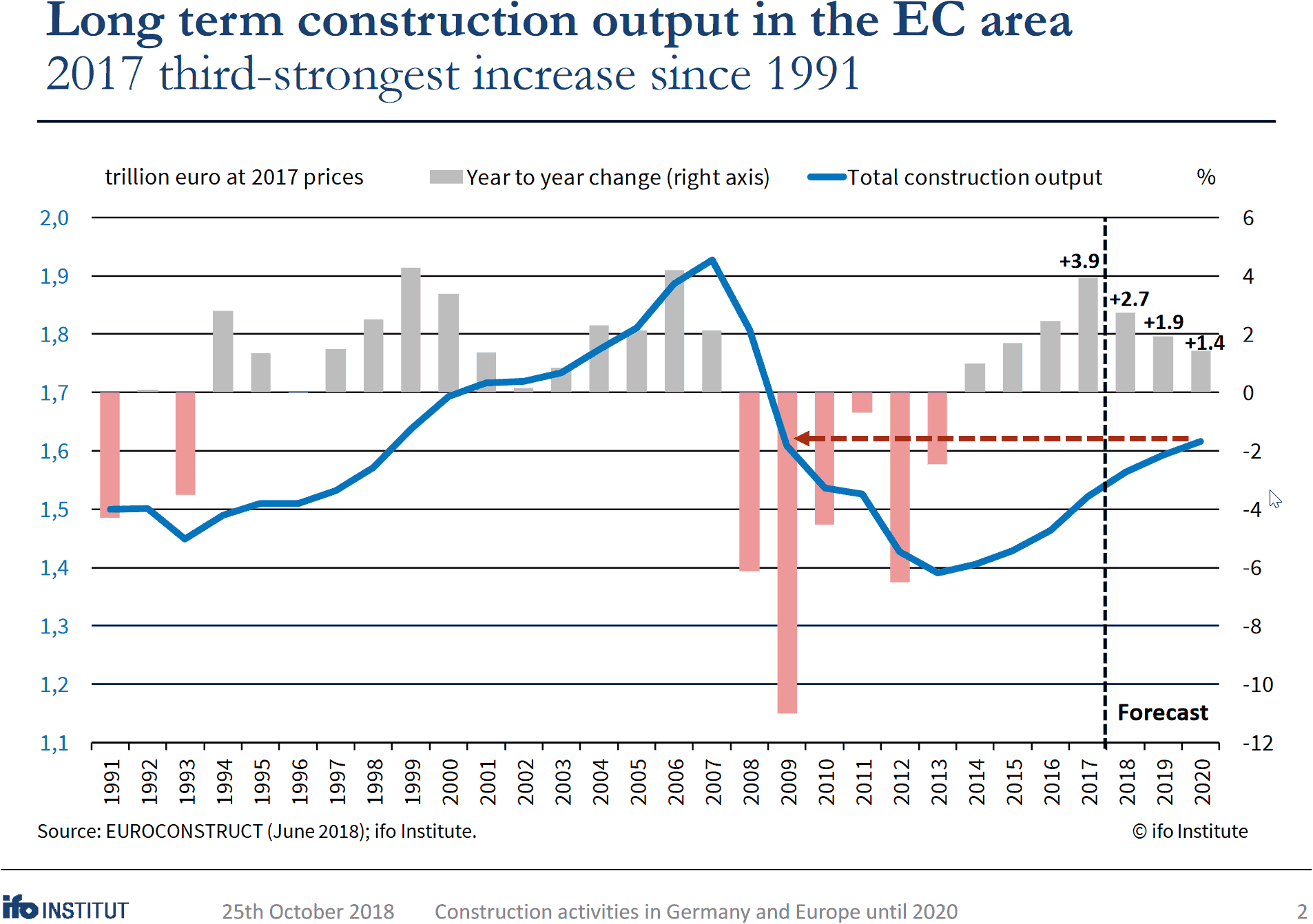

Zur Erinnerung: Infolge der Finanz- und Wirtschaftskrise brach die Bautätigkeit in Europa - konkret in den 19 Euroconstruct-Ländern - innerhalb von sechs Jahren um 28% ein. Seit 2014 befindet sich die Bauwirtschaft aber wieder auf einem robusten Wachstumspfad. Bis 2017 hat sich die Erholung sogar immer weiter beschleunigt: Der zuletzt erzielte Anstieg um knapp 4% war der drittstärkste innerhalb der vergangenen 27 Jahre. Mittelfristig dürfte der Aufschwung jedoch an Performance verlieren. So wird für das Jahr 2020 nur noch mit einer Zunahme von 1½% gerechnet.

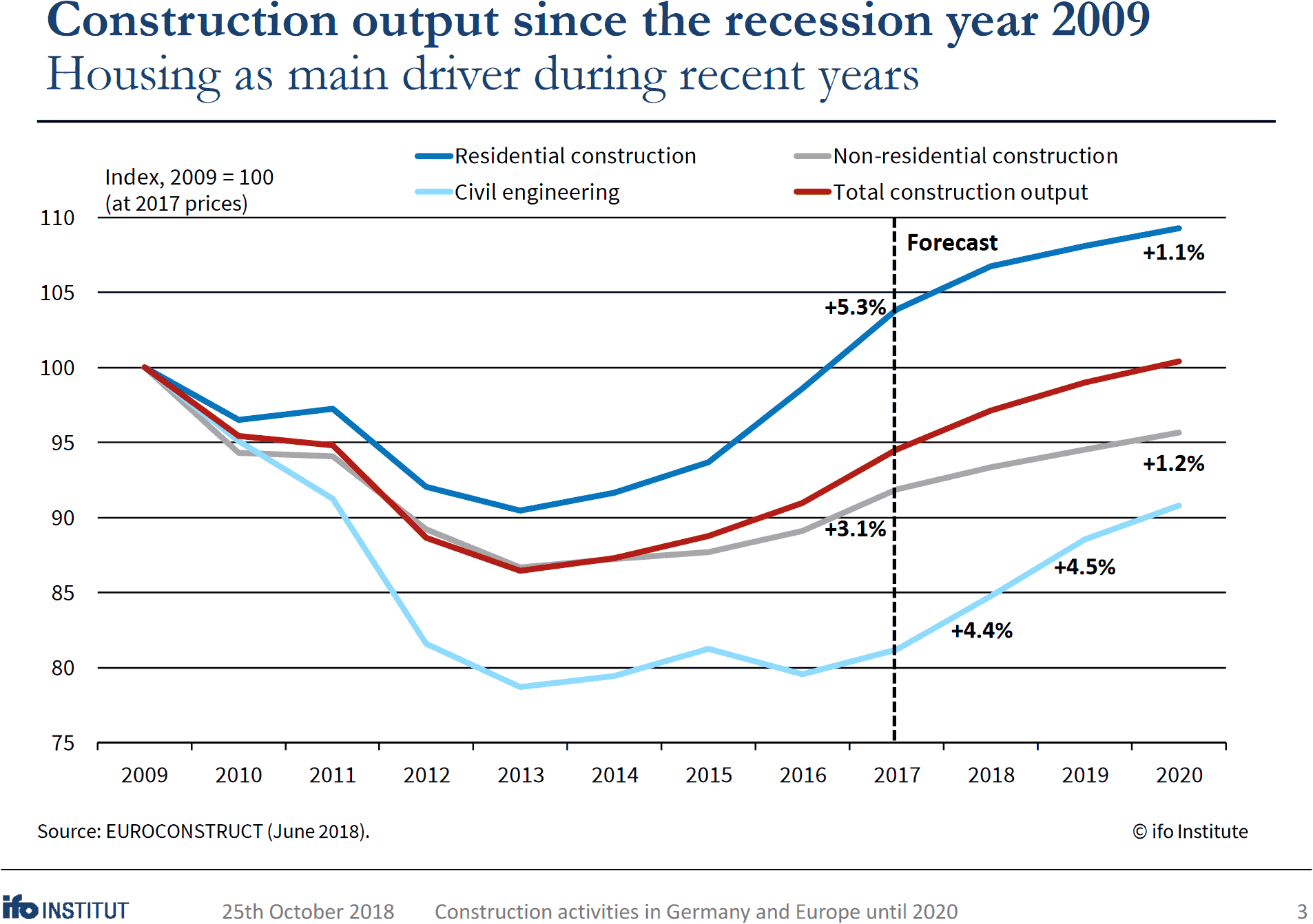

In den vergangenen Jahren zählte der Wohnungsbau bzw. der Neubau von Wohn- sowie Nichtwohngebäuden zu den Wachstumstreibern. An ihre Stelle tritt nunmehr der Tiefbau, der 2018 und 2019 mit jeweils 4½% rekordstark zunehmen dürfte. Im Hochbau wird der Bestandssektor, der neben Modernisierungsmaßnahmen auch die regelmäßige Instandhaltung von Gebäuden umfasst, im Zeitraum 2018 bis 2020 zwischen 1 und 1½% pro Jahr zulegen. Dies ist insofern von Bedeutung, da auf ihn mehr als die Hälfte aller Hochbaumaßnahmen in Europa entfällt.

Der aktuelle Aufschwung im Bausektor wird maßgeblich von der allgemeinen wirtschaftlichen Erholung getragen. Weitere Impulse kommen vom sehr niedrigen Zinsniveau und einer verstärkten Zu- und Binnenwanderung. Daneben spielt der seit der Finanzkrise aufgelaufene Nachholbedarf in etlichen europäischen Ländern eine wichtige Rolle. Angesichts dieser positiven Rahmenbedingungen ist auch auf mittlere Sicht von einer Ausweitung der Bauleistung auszugehen.

Bislang gingen die Zuwächse bei der Bautätigkeit maßgeblich auf die günstige Entwicklung in Nordeuropa sowie in Ländern wie beispielsweise Polen, der Schweiz oder Deutschland zurück. Diese Volkswirtschaften kamen vergleichsweise ungeschoren durch die Krise oder haben sogar von der Zuspitzung in den anderen Ländern profitiert. Zukünftig dürfte sich die Baunachfrage dort aber zumeist deutlich abschwächen oder sogar wieder etwas zurückgehen. Diese Entwicklung zählt zu den Hauptgründen des immer schwächer werdenden Wachstums des europäischen Bauvolumens bis zum Ende des laufenden Jahrzehnts.

Erheblich umfangreichere Folgen für die Bauwirtschaft hatte die Finanzkrise dagegen in Ländern wie Spanien, Italien oder der Slowakei. Bislang verlief die Erholung hier zumeist nur schleppend und auch für die kommenden Jahre sind keine großen Sprünge zu erwarten. Immerhin scheint der portugiesische Markt inzwischen wieder die Kurve bekommen zu haben. Eine derart rasante Aufwärtsentwicklung wie in Irland ist dagegen die absolute Ausnahme und birgt überdies die Gefahr einer erneuten Übertreibung.

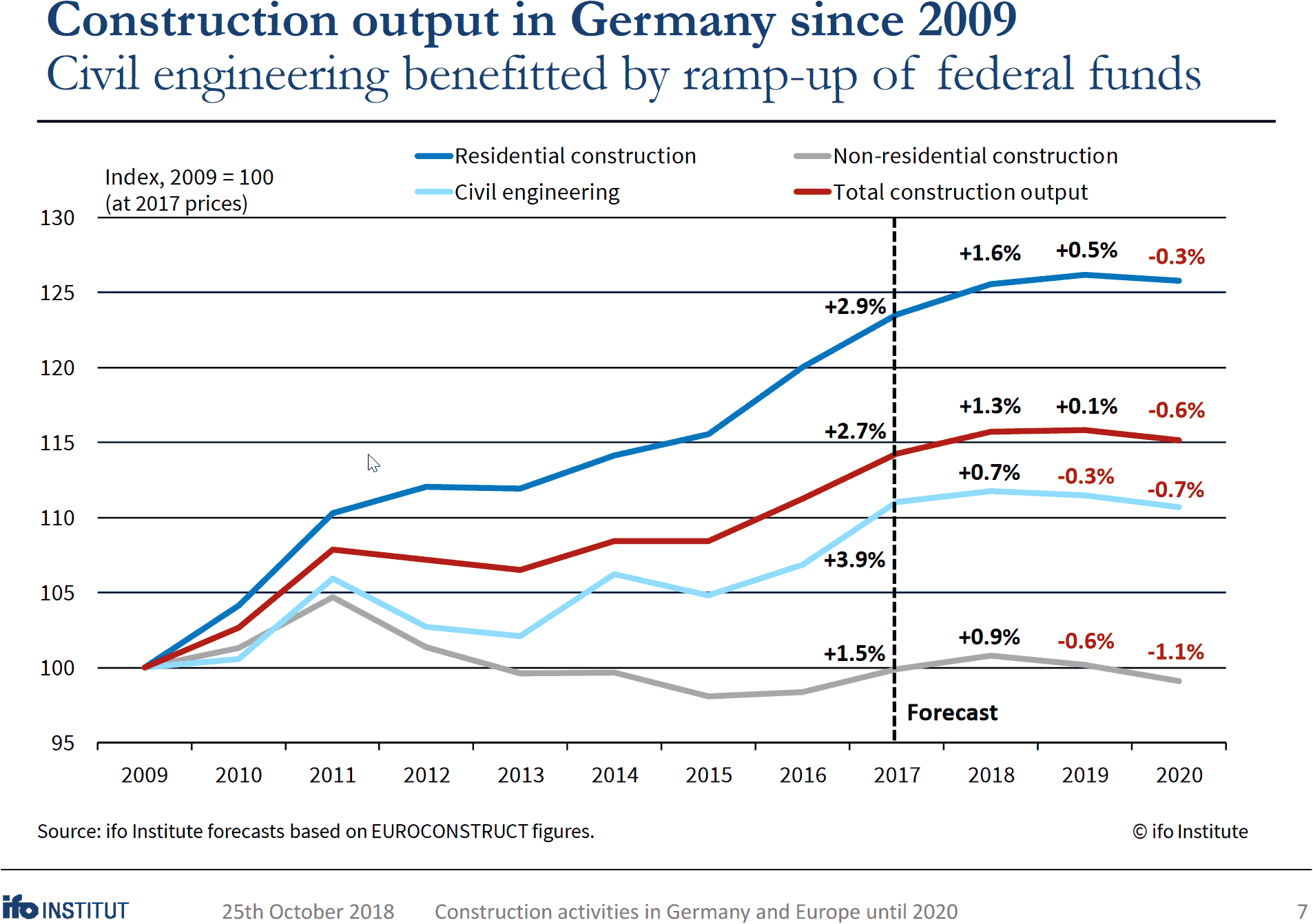

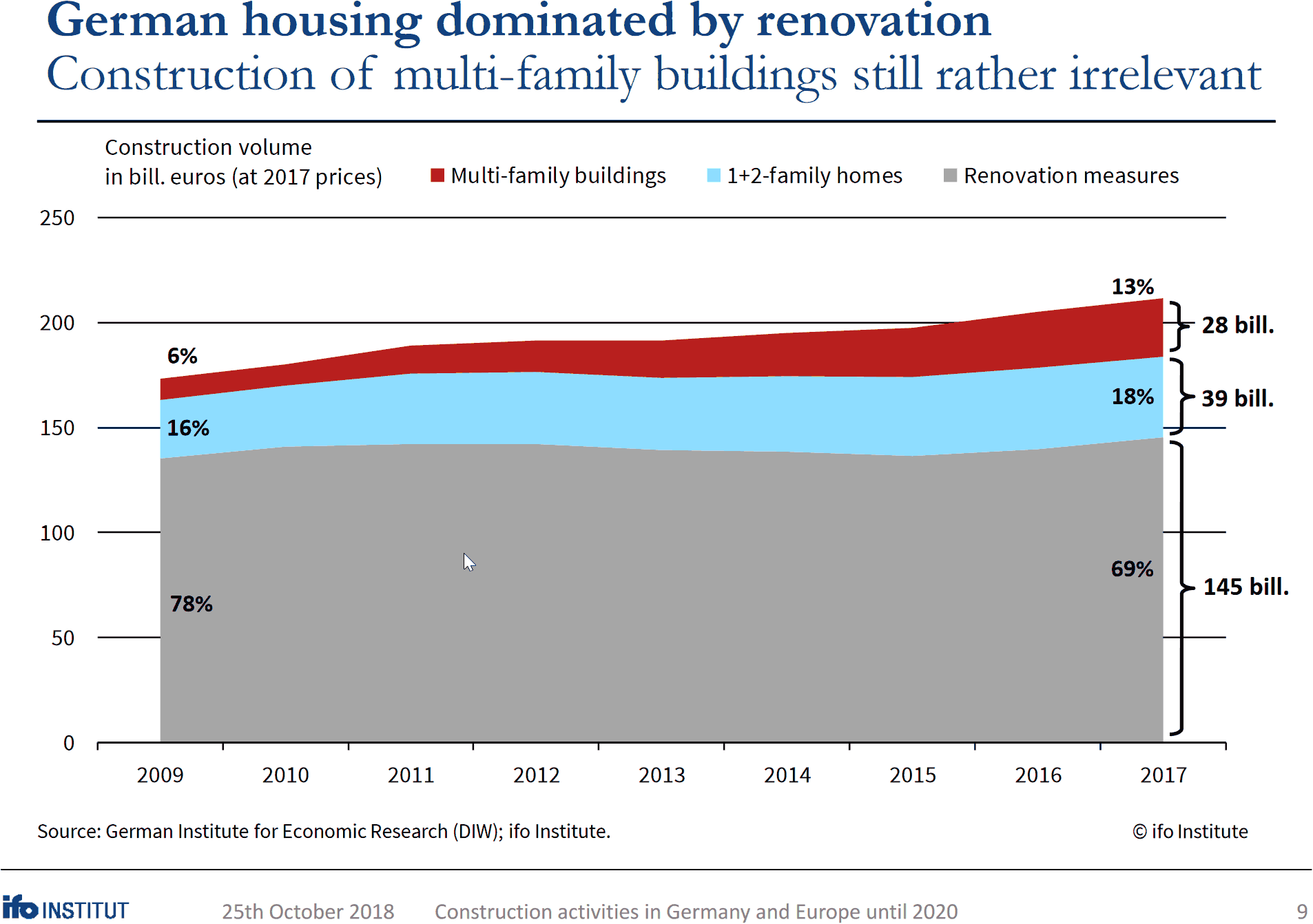

In Deutschland haben sich die Bauleistungen seit 2009 nahezu kontinuierlich aufwärts entwickelt. Der Wert des Bauvolumens für 2018 (nominal rund 390 Mrd. Euro) dürfte das damalige Niveau real um mehr als 15% übertreffen. In den kommenden Jahren wird die Bautätigkeit aber wohl nicht mehr weiter zunehmen. Dies hat mit einer Abschwächung der Bautätigkeit in allen drei Teilsegmenten zu tun:

Erstens geht dem Wohnungsneubau so langsam die Luft aus, ohne dass jedoch mittelfristig mit erheblichen Einbußen zu rechnen ist. Gleichwohl befindet sich der Umfang der nach wie vor dominierenden Bestandsmaßnahmen schon seit mehr als zehn Jahren auf einem exorbitant hohen Niveau. Hier sind keine größeren Sprünge mehr zu erwarten – eher sogar ein (leichter) Rückgang.

Darüber hinaus deutet die Entwicklung für den zweitwichtigsten Bereich, den Neubau von Ein- und Zweifamilienhäusern, nach unten. Dies hat insbesondere mit der Alterung der Gesellschaft und dem steigenden Angebot von Gebrauchtimmobilien zu tun.

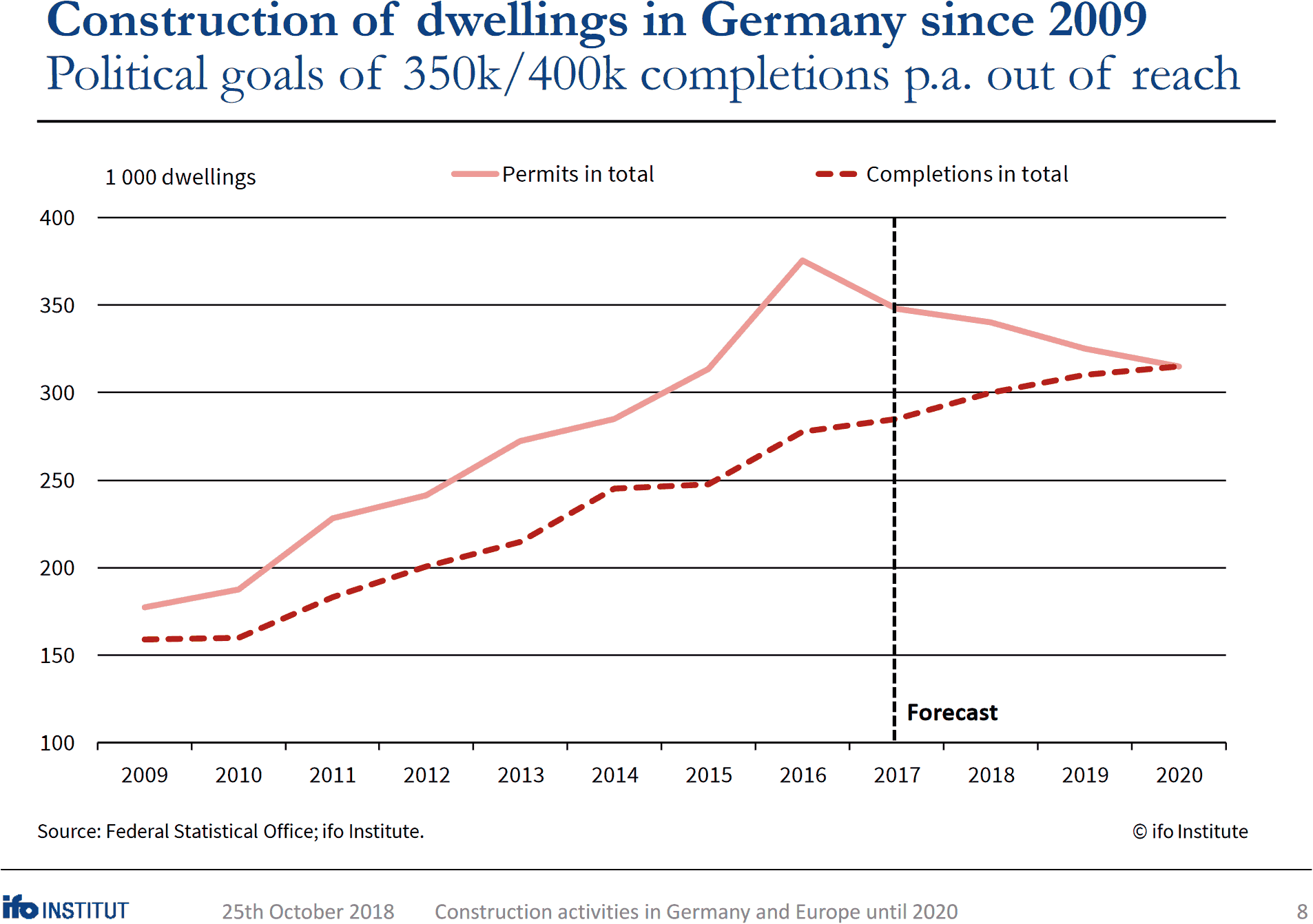

Bleibt noch der Neubau von Mehrfamiliengebäuden: Für diese besteht auch weiterhin ein großer Bedarf. Allerdings sind die aktuellen Rahmenbedingungen für eine deutliche Erhöhung der jährlichen Fertigstellungszahlen von Geschosswohnungen nicht günstig genug.

Zwar stehen die Investoren Schlange, dafür sorgen etwa die niedrigen Zinsen oder auch die hohen Einkommenszuwächse der Privathaushalte. Die schleppende Ausweisung von Bauland, Kapazitätsengpässe auf Seiten der Bauwirtschaft sowie die zunehmende Bürokratie verhindern allerdings eine raschere Realisierung von Wohnprojekten. Wie es aussieht, markiert die Genehmigungszahl für 2016 bereits den Höhepunkt des aktuellen Wohnungsbaubooms. Daran dürften auch nachfragepolitische Maßnahmen, wie die Einführung des Baukindergeldes, nichts ändern.

Zweitens dürfte der aktuelle Aufschwung im Nichtwohnhochbau bis zum Ende des Jahrzehnts auslaufen. Zwar investieren Firmen und Kommunen derzeit stark in die Errichtung neuer Nichtwohngebäude. Dies dürfte aber nur vorübergehender Natur sein. Trotz günstiger wirtschaftlicher Rahmenbedingungen, weist dieser Bereich für den Zeitraum seit 2009 lediglich eine Seitwärtsbewegung auf. Bemerkenswert ist auch die Beobachtung, dass die Unternehmen in den vergangenen Jahren ihre Bestandsmaßnahmen zurückgefahren haben.

Die aktuellen Zuschussprogramme des Bundes für finanzschwache Gemeinden, die gerade auf die Sanierung von Bestandsbauten abzielen, werden zudem durch die Engpässe im Bauhandwerk konterkariert. Generell sind die hohe Auslastung des Baugewerbes und die dadurch kräftig gestiegenen Preise - nicht nur im Nichtwohnhochbau - das alles beherrschende Thema. Die hohen Preiszuwächse für Bauleistungen egalisieren einen wesentlichen Teil der wieder gewonnenen Finanzierungsspielräume der öffentlichen Hand. Die Kommunen klagen zudem immer häufiger über eine mangelnde Beteiligung an öffentlichen Ausschreibungen.

Drittens ist die Investitionsoffensive des Bundes im Tiefbausektor 2018 schon fast abgeschlossen. So hat der Bund seine Haushaltsausgaben für die überregionalen Verkehrsnetze in den vergangenen Jahren erheblich ausgeweitet. Die Mittel für die Bundesschienenwege gehen 2018 nominal schon wieder zurück, während bei den Bundesfernstraßen in diesem und im nächsten Jahr noch eine weitere Aufstockung erfolgt. Gerade im Tiefbau nehmen die Preise derzeit aber besonders stark zu. Darüber hinaus dürften von den anderen Tiefbausegmenten, wie etwa dem Energiesektor, zukünftig kaum nennenswerte Impulse ausgehen.

siehe auch für zusätzliche Informationen:

- ifo Institut für Wirtschaftsforschung

- Baukonjunktur aktuell

- Euroconstruct

- BAU München

- Kopfbild: Studio Loske

- PwC-Studie zum Wachstum in der Bauzuliefererindustrie bis 2021: „Die fetten Jahre sind vorbei“ (10.3.2019)

- Euroconstruct sieht Europas Bauwirtschaft bis 2021 auf abflachendem Wachstumskurs (24.1.2019)

- BAU 2019: 20.000 m² mehr Fläche, 2.250 Aussteller, weniger Besucher aus Deutschland (21.1.2019)

- Bauproduktion in Europa im Oktober gegenüber Vorjahresmonat um 1,8% bzw. 3% gestiegen (19.12.2018)

- Bauverbände sehen Baubranche auch 2019 auf stabilem Wachstumskurs (17.12.2018)

- weitere Details...

ausgewählte weitere Meldungen:

- Im August 2018 nominal höchster Auftragseingang seit 23 Jahren (28.10.2018)

- ifo Geschäftsklimaindex schwächelt - nicht so beim Bauhauptgewerbe auf Rekordjagd (28.10.2018)

- Bauproduktion in Europa im August 2018 gegenüber Juli gesunken und gegenüber 2017 gestiegen (21.10.2018)

- Gegen den Trend: Immer mehr neue Ausbildungsverhältnisse in der Bauwirtschaft (18.10.2018)

- Von Januar bis August 1,9% mehr genehmigte Wohnungen (18.10.2018)

- 2,15 Mio. Beschäftigte im Bauhaupt- und Ausbaugewerbe (Bauletter vom 17.10.2018)

- Im August höchster Baupreisanstieg seit knapp 11 Jahren (10.10.2018)

- 9,9% mehr Umsatz im Bauhauptgewerbe im Juli 2018 gegenüber dem Vorjahresmonat (10.10.2018)

- ifo Geschäftsklimaindex geht allgemein leicht zurück - aber nicht im Bauhauptgewerbe (24.9.2018)

- Deutsche und europäische Bauwirtschaft bis 2018 (17.10.2016)

siehe zudem: