Immobilienkauf - Fünf Jahre schneller schuldenfrei mit Wohn-Riester

(31.7.2011) Die Wohn-Riester-Förderung kann die Finanzierung der eigenen vier Wände deutlich beschleunigen. Dank staatlicher Zulagen und Steuerersparnisse sind Eigentümer, die ihre Immobilie mit Riester finanzieren, bis zu fünf Jahre schneller schuldenfrei als ohne Förderung. Der finanzielle Vorteil kann sich laut Stiftung Warentest für eine Familie auf fast 50.000 Euro summieren.

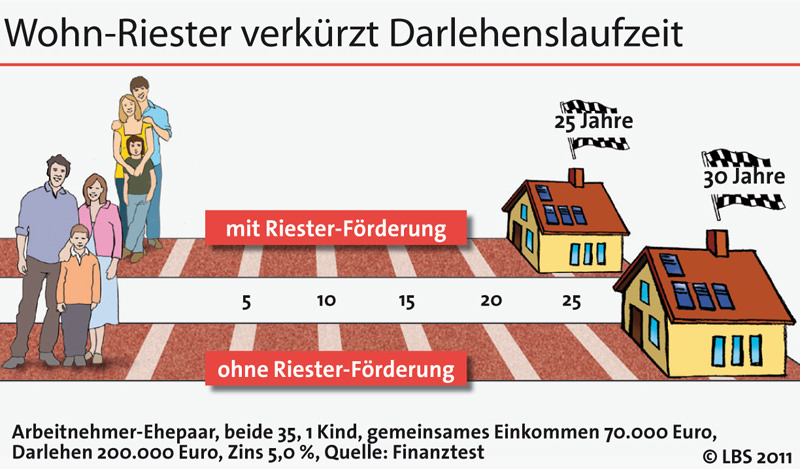

Ein Ehepaar mit einem 2008 geborenen Kind und einem gemeinsamen Jahreseinkommen von 70.000 Euro nimmt ein Riester-Darlehen über 200.000 Euro zu einem Zins von 5,0 Prozent auf. Sie erhalten jedes Jahr 608 Euro staatliche Zulagen und profitieren zudem im Schnitt von etwa 700 Euro Steuerersparnis jährlich. Fließen Zulagen und Steuervorteile direkt in die Tilgung, ist ihre Immobilie bereits nach 25 Jahren schuldenfrei. Ohne Riester-Förderung müsste die Familie das Darlehen weitere fünf Jahre zurückzahlen. Laut Finanztest 06/2011 beträgt ihr finanzieller Vorteil 49.200 Euro. Die nachgelagerte Besteuerung im Alter ist hier bereits berücksichtigt. „Wichtig bei der Finanzierung mit Wohn-Riester ist, dass beide Partner einen eigenen Vertrag besitzen", sagt Joachim Klein von der LBS. „Nur dann wird die Förderung voll ausgeschöpft."

Riestern können alle Pflichtversicherten in der gesetzlichen Rentenversicherung. Aber auch Förderberechtigte ohne eigenes Einkommen, etwa Ehepartner berufstätiger Riester-Sparer sowie Mütter und Väter in Elternzeit, haben Anspruch auf die Zulagen. Sie müssen ab 2012 grundsätzlich einen Sockelbeitrag von 60 Euro im Jahr einzahlen.

Die jährliche Grundzulage für Riester-Sparer beträgt maximal 154 Euro, für jedes Kind gibt es je nach Geburtsjahr zusätzlich 300 Euro (ab 2008) bzw. 185 Euro (vor 2008). Um die vollen Zulagen zu erhalten, müssen Sparer vier Prozent ihres Vorjahreseinkommens abzüglich Zulagen in den Wohn-Riester-Vertrag einzahlen. Andernfalls gibt es die Zulagen anteilig. „Um sicherzustellen, dass keine Förderung verloren geht, sollten Riester-Sparer ihren Anbieter informieren, wenn sich die persönlichen Fördervoraussetzungen ändern. Dazu zählen Gehaltserhöhungen, eine Heirat oder die Geburt eines Kindes", erklärt Joachim Klein.

siehe auch für zusätzliche Informationen:

- Riester-Reform erleichtert 2014 das Entschulden bei Immobilienfinanzierungen (29.9.2013)

- Bausparen: Größte Spar-Impulse bei kleinen und mittleren Einkommen (14.7.2013)

- U.a. neu: Wohn-Riester-Entnahme für alters- und behindertengerechte Modernisierungen (16.6.2013)

- Schlussbericht zur Expo Real 2011 (11.10.2011)

- Immobilienwirtschaft fürchtet: Basel III und Solvency II verteuern Immobiliendarlehen (11.10.2011)

- weitere Details...

ausgewählte weitere Meldungen:

- LBS-Heft "Markt für Wohnimmobilien 2011" ist da (26.7.2011)

- KfW-Indikator Eigenheimbau: Wohnungsneubau bleibt tendenziell auf Wachstumspfad (25.7.2011)

- Steuererklärung 2010: Mit Riester viel Geld sparen (1.5.2011)

- CDU und CSU wollen Wohnriester vereinfachen (27.2.2011)

- Wohn-Riester für Fortgeschrittene - auch unter Palmen (3.1.2011)

- Für Hauseigentümer relevante Steueränderungen (3.1.2011)

- Baufinanzierung - Rückblick und Ausblick (3.1.2011)

- Preisstabilität prägt Wohnungsmarkt (11.7.2010)

- Wohn-Riester-Tarife der Bausparkassen im Test (6.12.2009)

siehe zudem:

- Baufinanzierung, Immobilien und Baurecht auf Baulinks

- Literatur / Bücher zu den Themen Baufinanzierung, Baukosten, Baubeschreibung, Bauvertrag, Baurecht bei Baubuch / Amazon.de